试题详情

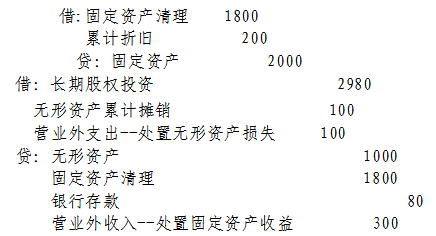

- 简答题 甲公司和乙公司为不同集团的两家公司。有关企业合并资料如下: (1)2008年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。 (2)2008年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000万元,已摊销100万元,公允价值为800万元。 (3)发生的直接相关费用为80万元。 (4)购买日乙公司可辨认净资产公允价值为3500万元。 要求: 编制甲公司在购买日的会计分录。

-

关注下方微信公众号,在线模考后查看

热门试题

- 确定非同一控制下企业合并的购买日,以下必

- 下列固定资产应计提折旧的有()。

- 甲公司于2008年1月1日采用控股合并方

- 下列应作为清算损益核算内容的是()。

- 下述做法哪些是在物价变动下,对传统会计模

- A股份有限公司(以下简称A公司)对外币业

- 2004年12月1日,M公司与N公

- 股权取得日后编制首期合并财务报表时,如何

- 2008年6月30日,A公司向B公司的股

- 同一控制下吸收合并在合并日的会计处理正确

- A股份有限公司(以下简称A公司)对外币业

- 对于担保余值核算,下述说法是正确的有()

- A公司和B公司同属于S公司控制。2008

- 如何建立破产会计账簿体系?

- 甲企业在2008年8月19日经人民法院宣

- P公司为母公司,2007年1月1日

- 如果上期内部存货交易形成的存货本期全部未

- 属于优先清偿债务的是()。

- 将母公司与子公司之间内部交易形成的固定资

- 下列有关非同一控制下企业合并成本的论断中