试题详情

- 简答题

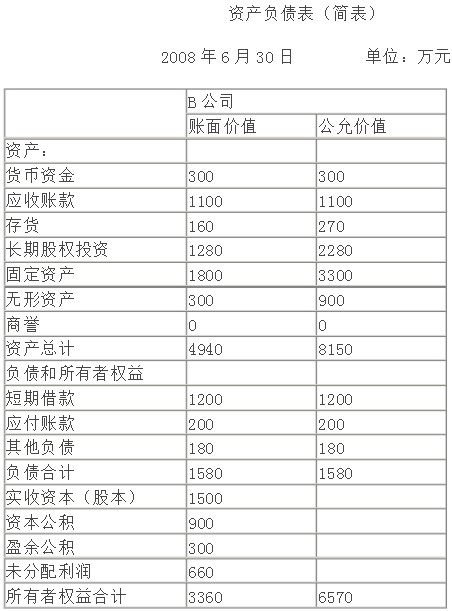

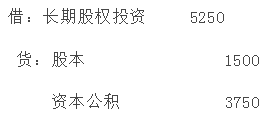

2008年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。市场价格为每股3.5元,取得了B公司70%的股权。假定该项合并为非同一控制下的企业合并,参与合并企业在2008年6月30日企业合并前,有关资产、负债情况如下表所示。

要求:

编制购上述买日的有关会计分录。

要求:

编制购上述买日的有关会计分录。

-

关注下方微信公众号,在线模考后查看

热门试题

- 股权取得日后编制首期合并财务报表时,如何

- 下列属于破产资产计量方法的是()。

- 下列项目中,采用资产负债表日的即期汇率折

- 2006年7月31日甲公司以银行存款96

- 交易性衍生工具确认条件是()。

- A股份有限公司(以下简称A公司)对外币业

- 20X8年1月1日,A公司支付18000

- A公司和B公司同属于S公司控制。2008

- 资料: (1)M公司历史成本名义货币

- 2004年12月1日,M公司与N公

- 甲公司和乙公司为不同集团的两家公司

- P公司为母公司,2007年1月1日

- 下列属于破产债务的是()。

- 控股权取得日合并财务报表的编制方法有()

- 试述时态法的一般折算程序。

- 下列子公司应包括在合并财务报表合并范围之

- 属于优先清偿债务的是()。

- 下列情况中,W公司没有拥有被投资单位半数

- 在编制合并资产负债表时,需要抵消处理的内

- 对于担保余值核算,下述说法是正确的有()