试题详情

- 简答题

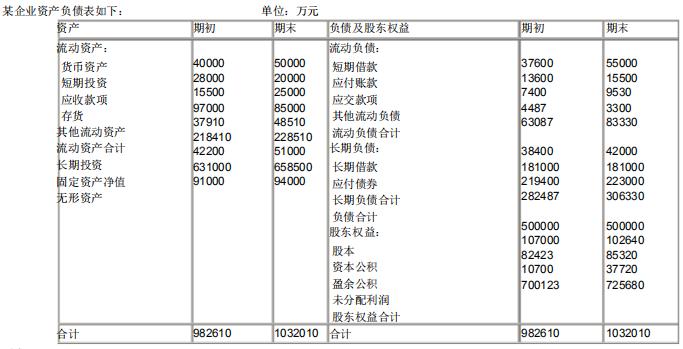

运用水平分析法分析资产负债表的变动情况并做出评价。

运用水平分析法分析资产负债表的变动情况并做出评价。

-

分析评价:

(1)该企业本期总资产增加了49400元,增长幅度为5.03%。从具体项目看:

①主要是固定资产资产增加引起的,固定资产原值增加了27500元,增长幅度为2.8%,表明企业的生产能力有所增加。

②流动资产增加10100元,增长幅度为1.03%,说明企业资产的流动性有所提高。特别是货币资金的大幅度增加,对增强企业的偿债能力,满足资金流动性需要都是有利的。同时也应当看到,本期存货大幅度减少应引起注意。应收账款的增加应结合企业销售收入的变动情况和收账政策进行分析。

③对外投资增加了8800元,增长幅度为0.9%,应结合投资收益进行分析。

(2)从权益方面分析:

①最主要的方面就是企业本期生产经营卓有成效,提取盈余公积和保留未分配利润共计29917元,使权益总额增长了3.04%。

②流动负债增加20243元,对权益总额的影响为2.06%,主要是短期借款增加引起的。 关注下方微信公众号,在线模考后查看

热门试题

- 企业的固定支出一般包括以下几项:()。

- 流动资产周转天数指标的计算公式是()

- 短期借款的特点是()。

- 固定资产净值率加固定资产折旧率等于1。

- 产成品存货变动的原因有()。

- 可用于偿还流动负债的流动资产指()。

- 无论单变模型或者多变模型,对企业的财务危

- 下面各种关于“资本结构对企业长期偿债能力

- 下列信息中不由资产负债表提供的是()

- 按单项比较法确定的期末存货余额一定低于分

- 影响总资产周转率的因素包括:()

- 某企业的流动资产为230000元,长期资

- 营业利润是企业营业收入与营业成本费用及税

- 能使经营现金流量减少的项目是()。

- 财务报表分析的基本资料包括:()

- 成本原则是什么?

- 要想取得财务杠杆效应,应当使全部资本利润

- 企业成本总额的增加不一定意味着利润的下降

- 诚然公司报表所示:2004年年开无形资产

- 某公司的本年实际利润与预算利润的比较数据