试题详情

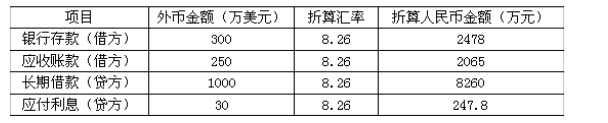

- 简答题甲股份有限公司(本题下称“甲公司”)外币业务采用即期汇率的近似汇率进行折算,假定每月月初的市场汇率与交易发生日的即期汇率近似,按季核算汇兑损益。20×2年3月31日有关外币账户余额如下:

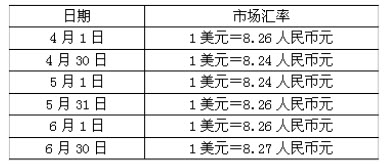

长期借款1000万美元,系20×0年10月借入的一般借款,建造某生产线使用了该外币借款,借款期限为24个月,年利率为12%,按季计提利息,每年1月和7月支付半年的利息。至20×2年3月31日,该生产线正处于建造过程之中,已使用外币借款650万美元,预计将于20×2年12月完工。 20×2年第2季度各月月初、月末市场汇率如下:

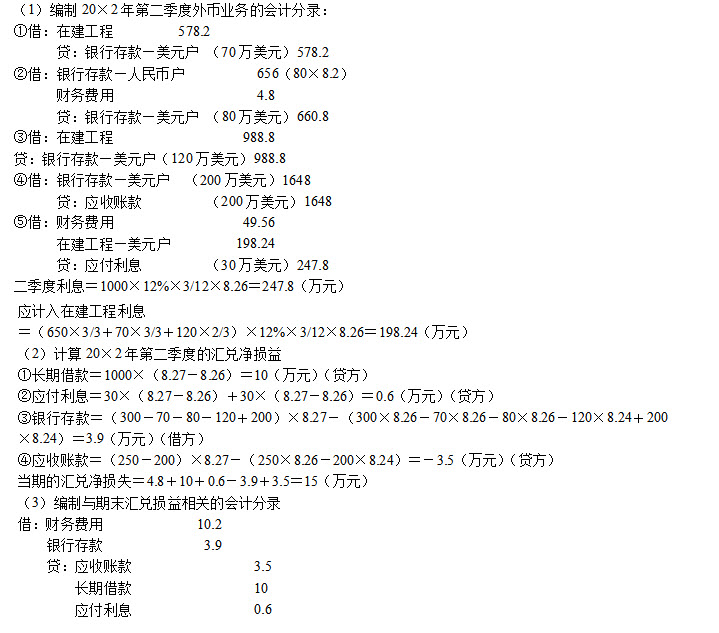

长期借款1000万美元,系20×0年10月借入的一般借款,建造某生产线使用了该外币借款,借款期限为24个月,年利率为12%,按季计提利息,每年1月和7月支付半年的利息。至20×2年3月31日,该生产线正处于建造过程之中,已使用外币借款650万美元,预计将于20×2年12月完工。 20×2年第2季度各月月初、月末市场汇率如下:  20×2年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费): (1)4月1日,为建造该生产线进口一套设备,并以外币银行存款70万美元支付设备购置价款。设备于当月投入安装。 (2)4月20日,将80万美元兑换为人民币,当日银行美元买入价为1美元=8.20人民币元,卖出价为1美元=8.30人民币元。兑换所得人民币已存入银行。 (3)5月1日,以外币银行存款向外国公司支付生产线安装费用120万美元。 (4)5月15日,收到第1季度发生的应收账款200万美元。 (5)6月30日,计提外币专门借款利息。 要求: (1)编制20×2年第2季度外币业务的会计分录。 (2)计算20×2年第2季度的汇兑净损益。 (3)编制与期末汇兑损益相关的会计分录。

20×2年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费): (1)4月1日,为建造该生产线进口一套设备,并以外币银行存款70万美元支付设备购置价款。设备于当月投入安装。 (2)4月20日,将80万美元兑换为人民币,当日银行美元买入价为1美元=8.20人民币元,卖出价为1美元=8.30人民币元。兑换所得人民币已存入银行。 (3)5月1日,以外币银行存款向外国公司支付生产线安装费用120万美元。 (4)5月15日,收到第1季度发生的应收账款200万美元。 (5)6月30日,计提外币专门借款利息。 要求: (1)编制20×2年第2季度外币业务的会计分录。 (2)计算20×2年第2季度的汇兑净损益。 (3)编制与期末汇兑损益相关的会计分录。

关注下方微信公众号,在线模考后查看

热门试题

- 在时态法下,按照现行汇率折算的会计报表项

- 简述外币报表折算差额的会计处理方法。

- 拍卖作价法

- 企业进行外币业务的会计处理,在期末进行账

- 未实现持有资产损失

- 在融资租赁会计中,承租人分摊未确认融资费

- 就分步实现的非同一控制下的控股合并而言,

- 企业合并按照法律形式划分,可以分为()。

- 合并价差由两部分构成,包括()。

- 在物价变动会计中,对于不考虑购买力变动而

- 企业收到外币投资,按照()进行外币会计处

- 下列关于现行汇率的说法中,不正确的是()

- 以下合并资产负债表抵销处理正确的有()

- 会计准则

- 企业编制中期财务报告时,需要特殊考虑的会

- 在现时成本会计中,下列说法正确的有()

- 合并工作底稿的编制包括哪些程序?

- 财务资本保全

- 金融工具的会计揭示应涉及哪些内容?

- 甲股份有限公司为境内上市公司(以下简称“