试题详情

- 简答题

在全球范围内,信用卡公司都持有这样的信条:我们的使命是要向那些不愿意尝试信用付款的消费者证明,在购物时,潇洒地说一声“记在我的信用卡上”会是那么令人轻松愉悦。在海外竞争的信用卡承办商们必须克服由国外习俗和规定带来的困难。

一、推进付款卡

美国消费者早就淹没在信用卡的海洋中了。维萨卡和它的主要竞争对手,万事达卡国际公司(MasterCardInternational)和美国运通公司(AmericanExpressCo.)已经把它们的白热化竞争带到了海外,争相使尽可能多的银行、商店和消费者成为会员。

万事达卡和维萨卡这两个全球最大的信用卡品牌,是全世界金融机构中的大财团。它们为建立一个信用交易基础结构和说服商家接受它们的卡而做了很多基础工作。像花旗银行或汇丰银行这样的会员银行向顾客发行允许他们借钱购物的信用卡。美国运通公司目前发行的是按月付清的记账卡(chargecard),并正努力推出它的Optima信用卡。

当前正是利益攸关的时候。据预测,全球信用卡市场在2000年至少达到了20000亿美元的消费量。“在美国之外,增长的潜力仍然十分巨大,”《尼尔森报告》(NilsonReport)的主席戴维·罗伯逊(DavidRobertson)说。《尼尔森报告》是加利福尼亚州奥克斯纳德(Oxnard)出版的专门追踪信用卡市场的时事通讯。

传播信用卡的理念似乎很容易。毕竟,多数消费者喜欢使用记账卡、信用卡以及它们的赢利较少的近亲——借记卡(debitcard)带来的方便。借记卡的功能相当于银行支票,因为它们能把购物金额直接从所有者的银行账户中扣除。

毫无疑问,多数银行很想进入利润丰厚的信用卡市场,它可能是消费者银行业务中收益最高的金融产品,因为它收取相当高的利息。即使那些商家由于要为每笔交易向信用卡公司支付一定的费用而对此缺乏热情,也往往会在顾客的压力下低头。

但是在大信用卡公司走向全球化的进程中,它们面临着一系列棘手的问题。营销专家必须确定,在一个特定的国家,什么会对消费者起作用;律师必须仔细钻研那些规章制度,以推测各国政府会允许什么,禁止什么;技术专家得想办法把大量的数据通过可能比较原始的电子和远程通信网络传送出去,同时还要设计出能够监测或阻止诈骗或其他滥用这些设备的方法。

目前,维萨卡在全球信用卡战中处于领先地位,它在全球发行了3.233亿张卡,占信用卡市场总容量的50%以上。万事达卡以总发行量2.04亿张,位居第二,且正有上升之势。美国运通公司定位于一个由经营出差的旅行者和富有的个人组成的范围较小但十分富足的市场,它也正向国内外公司客户大力推进其信用卡业务。具体数字如表所示。

信用卡的真正增长将日益来自像中国台湾这样的新兴工业化地区。在台湾,自从1990年对信用和外汇交易的管制放开以后,消费者的信用卡用量飞速增长,1990年以后的18个月内,信用卡总量从仅有的5万张猛增到了130万张。

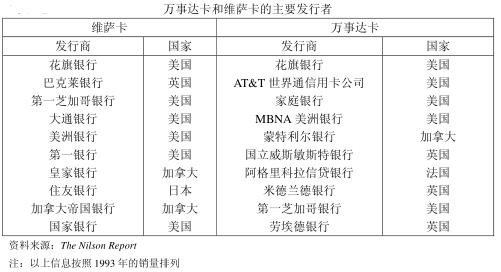

针对不同的文化价值观进行调整是每个信用卡发行商的中心战略问题。这就是为什么在特定的国家发行维萨卡或万事达卡时,本地银行通常扮演十分重要的角色,就像在美国一样。但在本地银行资本谨慎小心地向信用卡敞开市场时,它们面临着来自大国际银行的压力,这些大国际银行正试图进入像法国和德国这样的市场。万事达卡和维萨卡主要的发行者情况如表所示。

信用卡的真正增长将日益来自像中国台湾这样的新兴工业化地区。在台湾,自从1990年对信用和外汇交易的管制放开以后,消费者的信用卡用量飞速增长,1990年以后的18个月内,信用卡总量从仅有的5万张猛增到了130万张。

针对不同的文化价值观进行调整是每个信用卡发行商的中心战略问题。这就是为什么在特定的国家发行维萨卡或万事达卡时,本地银行通常扮演十分重要的角色,就像在美国一样。但在本地银行资本谨慎小心地向信用卡敞开市场时,它们面临着来自大国际银行的压力,这些大国际银行正试图进入像法国和德国这样的市场。万事达卡和维萨卡主要的发行者情况如表所示。

大的美国银行很早就把维萨公司和万事达公司信用卡的标志带往国外,其中花旗银行是主要的全球消费者银行。它的分支机构跨越了39个国家,在北美以外有近800个分行。花旗银行的信用卡海外业务目前拥有700万个账户,而在美国有1900万个。花旗银行的副总裁兼全球消费者银行业务主席蔡培元宣称,每年海外信用卡业务赚取着1亿美元的税后利润,预计盈利会以20%的高速度增长。

二、不同国家和地区的人对信用卡的偏好

美国人早就热衷于记账购物,并乐意为获得推迟付款的权利支付罚息。但对许多欧洲消费者来说,无论贷多大一笔款(即使是一小笔)来支付某一样东西都是一种禁忌。德国人尤其不愿意借钱购物。欧洲消费者更偏爱借记卡。

一些工业化国家的人们很少使用任何一种付款卡。比如,意大利拥有一个精密的信用和银行系统,很适于采用信用卡和借记卡,但意大利人倾向于携带现金,通常是一大叠一大叠的。看见一个意大利人为付一笔大额水电费而当面递上百万计的里拉是司空见惯的事。

“这就像我们建好一个完美的现代化高速公路系统,但人们还是继续使用乡间小道。”一个失望的意大利银行协会发言人说道。

日本消费者也令信用卡公司十分头疼。多数日本人拥有一张信用卡(全国1.2亿人共拥有2亿张卡),但刷卡购物在消费者所有的交易中还不足1%。“他们拥有它,他们支付会员费,但他们从来不用,”纽约BAI国际咨询公司主席冈尼尔·布罗德本特(GunillBroadbent)说。

日本人一直不屑于用信用卡购物,但他们申领信用卡,以便在出国旅游时用。他们觉得在美国这样的国家,犯罪率太高以至于旅行者携带现钞很不安全。“对于任何一个发行商而言,日本都有潜力成为一个高增长市场,”维萨公司在日本的副总经理近藤均(HitoshiKondo)如此说道,而面临的挑战是找出说服日本人在国内使用信用卡的方法。

在中国台湾地区情况与日本不同。四年过去了,维萨卡是如此广泛地被接受,以至于当地的一名顶级歌手周安安以一首名叫“你爱我多一点还是爱你的维萨卡多一点?”的歌曲占据排行榜榜首。

维萨公司发现与恰当的人和恰当的银行联合是大不相同的。公司新任首席执行官卡尔·帕斯凯拉(CarlPascarella)说,一旦公司决定了以台湾市场为目标,第一步就是与一个实力雄厚的台湾商人杰弗里·顾(JeffreyKoo)合作。

杰弗里·顾是中国台湾地区最有政治背景的家族的一名成员,经常作为非官方高层使节出访。他不仅经营着台湾最大的银行之一、被看做是金融服务帝国的基石——中国信托银行(China-trustBank),同时他还是中国台湾地区信用卡中心(NationalCreditCardCenter,NCCC)的主席。NCCC以前是唯一获准直接向台湾商人销售信用卡的实体,同时也经营着台湾唯一的信用卡处理中心。维萨公司说服了杰弗里·顾加入其亚洲的董事局。

维萨公司建立了一支由亚太地区经理人员组成的“老虎队”,对NCCC职员进行有关国际信用卡的运作培训。维萨公司在台湾建立了一家办事处,聘用了一位IBM公司的前经理,接着,在已经十分有实力的台湾维萨旅行支票业务的基础上,公司开始了印刷品和广告牌宣传大战以扩大消费者认知度。同时,维萨公司和维萨卡的发行者花旗银行迫使政策制定者将市场向它们的信用卡打开,当时机到来时,维萨公司已经做好了迅速行动的准备,并使维萨卡从此成为拥有95万张有效卡,在中国台湾地区占统治地位的信用卡。万事达卡两年后进入这个市场,拥有19.5万有效持卡人。市场观察家估计,台湾的2100万人口能支撑起1000万张卡的消费市场。

三、当地竞争

然而在努力吸收新的持卡人的同时,国际信用卡公司不时面临着当地竞争。在法国就是这样,法国所有的零售银行10年前达成协议建立了它们自己的支付卡系统。维萨卡和万事达卡在法国很知名,但蓝色借记卡,又叫做蓝卡,已成为主要的支付手段,即使小额交易也不例外。在餐馆经常能看见饭后侍应生拿着手持式电子终端仪穿过店堂让顾客输入其私人密码。

这种卡对银行来说代价很高。因为它们并不赚取丰厚的利息收入,对商家来说也不方便。花之咖啡店(CafédeFolre)的老板科利特·希蕾科维(ColetteSiljegovic)拒绝接受蓝卡。这家店位于巴黎左岸,是一个吸引知识分子和旅游者的著名休憩地。店主说每次交易耗时太长,以至于她的这个每天销售5000杯咖啡的小店乱哄哄的。

放眼未来,中国的巨大市场也正在向它们招手。在中国,每张卡上的消费额比几乎所有其他国家都要高,因为在那里付款卡发行得很少,而且相对来说付款卡几乎完全是用于商务消费。商人们发现,由于中国没有一种有效的资金转移和账务支付的方式,几乎没有几个消费者拥有信用卡。主要的信用卡发行商在中国行动谨慎,部分是因为那里缺乏有关欠款回收的明确的法律规定。

“中国人口众多,但信用卡还没有大量发行。”维萨公司的帕斯凯拉先生说。

在国际化过程中,信用卡发行商面临的中心战略问题是什么?

大的美国银行很早就把维萨公司和万事达公司信用卡的标志带往国外,其中花旗银行是主要的全球消费者银行。它的分支机构跨越了39个国家,在北美以外有近800个分行。花旗银行的信用卡海外业务目前拥有700万个账户,而在美国有1900万个。花旗银行的副总裁兼全球消费者银行业务主席蔡培元宣称,每年海外信用卡业务赚取着1亿美元的税后利润,预计盈利会以20%的高速度增长。

二、不同国家和地区的人对信用卡的偏好

美国人早就热衷于记账购物,并乐意为获得推迟付款的权利支付罚息。但对许多欧洲消费者来说,无论贷多大一笔款(即使是一小笔)来支付某一样东西都是一种禁忌。德国人尤其不愿意借钱购物。欧洲消费者更偏爱借记卡。

一些工业化国家的人们很少使用任何一种付款卡。比如,意大利拥有一个精密的信用和银行系统,很适于采用信用卡和借记卡,但意大利人倾向于携带现金,通常是一大叠一大叠的。看见一个意大利人为付一笔大额水电费而当面递上百万计的里拉是司空见惯的事。

“这就像我们建好一个完美的现代化高速公路系统,但人们还是继续使用乡间小道。”一个失望的意大利银行协会发言人说道。

日本消费者也令信用卡公司十分头疼。多数日本人拥有一张信用卡(全国1.2亿人共拥有2亿张卡),但刷卡购物在消费者所有的交易中还不足1%。“他们拥有它,他们支付会员费,但他们从来不用,”纽约BAI国际咨询公司主席冈尼尔·布罗德本特(GunillBroadbent)说。

日本人一直不屑于用信用卡购物,但他们申领信用卡,以便在出国旅游时用。他们觉得在美国这样的国家,犯罪率太高以至于旅行者携带现钞很不安全。“对于任何一个发行商而言,日本都有潜力成为一个高增长市场,”维萨公司在日本的副总经理近藤均(HitoshiKondo)如此说道,而面临的挑战是找出说服日本人在国内使用信用卡的方法。

在中国台湾地区情况与日本不同。四年过去了,维萨卡是如此广泛地被接受,以至于当地的一名顶级歌手周安安以一首名叫“你爱我多一点还是爱你的维萨卡多一点?”的歌曲占据排行榜榜首。

维萨公司发现与恰当的人和恰当的银行联合是大不相同的。公司新任首席执行官卡尔·帕斯凯拉(CarlPascarella)说,一旦公司决定了以台湾市场为目标,第一步就是与一个实力雄厚的台湾商人杰弗里·顾(JeffreyKoo)合作。

杰弗里·顾是中国台湾地区最有政治背景的家族的一名成员,经常作为非官方高层使节出访。他不仅经营着台湾最大的银行之一、被看做是金融服务帝国的基石——中国信托银行(China-trustBank),同时他还是中国台湾地区信用卡中心(NationalCreditCardCenter,NCCC)的主席。NCCC以前是唯一获准直接向台湾商人销售信用卡的实体,同时也经营着台湾唯一的信用卡处理中心。维萨公司说服了杰弗里·顾加入其亚洲的董事局。

维萨公司建立了一支由亚太地区经理人员组成的“老虎队”,对NCCC职员进行有关国际信用卡的运作培训。维萨公司在台湾建立了一家办事处,聘用了一位IBM公司的前经理,接着,在已经十分有实力的台湾维萨旅行支票业务的基础上,公司开始了印刷品和广告牌宣传大战以扩大消费者认知度。同时,维萨公司和维萨卡的发行者花旗银行迫使政策制定者将市场向它们的信用卡打开,当时机到来时,维萨公司已经做好了迅速行动的准备,并使维萨卡从此成为拥有95万张有效卡,在中国台湾地区占统治地位的信用卡。万事达卡两年后进入这个市场,拥有19.5万有效持卡人。市场观察家估计,台湾的2100万人口能支撑起1000万张卡的消费市场。

三、当地竞争

然而在努力吸收新的持卡人的同时,国际信用卡公司不时面临着当地竞争。在法国就是这样,法国所有的零售银行10年前达成协议建立了它们自己的支付卡系统。维萨卡和万事达卡在法国很知名,但蓝色借记卡,又叫做蓝卡,已成为主要的支付手段,即使小额交易也不例外。在餐馆经常能看见饭后侍应生拿着手持式电子终端仪穿过店堂让顾客输入其私人密码。

这种卡对银行来说代价很高。因为它们并不赚取丰厚的利息收入,对商家来说也不方便。花之咖啡店(CafédeFolre)的老板科利特·希蕾科维(ColetteSiljegovic)拒绝接受蓝卡。这家店位于巴黎左岸,是一个吸引知识分子和旅游者的著名休憩地。店主说每次交易耗时太长,以至于她的这个每天销售5000杯咖啡的小店乱哄哄的。

放眼未来,中国的巨大市场也正在向它们招手。在中国,每张卡上的消费额比几乎所有其他国家都要高,因为在那里付款卡发行得很少,而且相对来说付款卡几乎完全是用于商务消费。商人们发现,由于中国没有一种有效的资金转移和账务支付的方式,几乎没有几个消费者拥有信用卡。主要的信用卡发行商在中国行动谨慎,部分是因为那里缺乏有关欠款回收的明确的法律规定。

“中国人口众多,但信用卡还没有大量发行。”维萨公司的帕斯凯拉先生说。

在国际化过程中,信用卡发行商面临的中心战略问题是什么?

- 针对不同的文化价值观进行调整。为此需要和本地银行进行合作。

关注下方微信公众号,在线模考后查看

热门试题

- 在购物过程中,面对赏心悦目的购物环境和热

- ()强调从组织的资源及劳动力的投资中获取

- ()是通过调价使价位接近目标客户的承受力

- 时间可调化要素中,最首要的要素是()

- 服务环境的设计系数是由()决定的。

- 渠道营销的要素包括()和()。

- 时间可调化营销的要素包括()

- 在特定的时间和特点的地点,服务供应方抓住

- 市场细分因素中按地理因素细分的是()

- 肯德基在上海首先推出了花式早餐粥以及为消

- 服务企业的全球营销战略包括().

- 饭店为住宿的客人提供24小时伺候的管家,

- 服务的表层有形提示物

- 为顾客服务的最基本动力是()。

- 按照服务流程中与顾客接触的程度分,服务流

- 服务的生产和消费的性质决定了服务文化的重

- SE、RVQUA、L常用下列哪些维度作为

- 服务企业制定营销战略的重要组成部分和先决

- 朱利·贝科将物质要素分为()。

- “建立零抱怨系统”要求企业做到()