试题详情

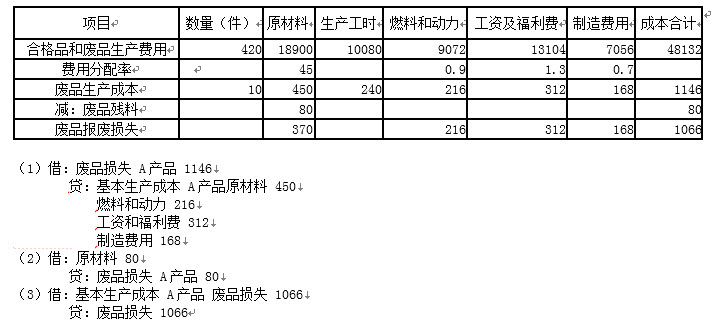

- 简答题某企业基本生产车间生产A产品,本月投产420件,完工验收时发现废品10件,合格品生产工时9840小时,废品果实40小时。A产品成本明细帐所记合格品和废品的全部生产费用为:原材料18900元,燃料和动力9072元,工资和福利费13104元,制造费用7056元。原材料是生产开始时一次投入。废品残料入库作价80元。根据上述资料,编制不可修复废品损失计算表及相关的会计分录。

-

关注下方微信公众号,在线模考后查看

热门试题

- 产品成本计算的日期主要决定于企业()的特

- 关于边际成本法的表述,下列说法不正确的是

- 产品成本计算方法的基本方法有()。

- 以下费用中,属于财务费用核算的经济内容有

- 制造企业发生的各种费用按其经济性质首先可

- 简述标杆法的优缺点。

- 采用追溯方式不能整体计入特定产品或服务的

- 销售量不变,保本点越高,则能实现的利润(

- 企业的生产类型从客观的角度影响着成本计算

- 计划成本分配法下,辅助生产成本差异的处理

- 如果在一张订单中规定有几种产品,产品批别

- 产品的定额成本与计划成本的相同之处在于它

- 成本还原改变了产成品成本的构成,但不会改

- 采用定额法时,实际耗用原材料应负担的材料

- 采用简化分批法时,要设立各批产品明细账,

- 代理理论下影响有负债企业价值的因素有()

- 解释什么是缺货成本,并说明其具体内容。

- 企业内与成本会计有关的规章制度包括()。

- 辅助生产部门发生的直接费用归集在()账户

- 定额法下,月初在产品定额变动差异等于脱离