试题详情

- 简答题利民公司20X2年10月购入宏飞股份有限公司的股票6万股,每股面值10元,购买价15元,准备赚取差价。支付经纪人佣金及手续费3000元,实付款915000元,含已宣告未发放股利12000元,利民公司做分录:

年底,利民公司的股票上升到每股17元,利民公司将市价同成本差额调增投资收益并增加短期价值,在资产负债表只“短期投资”项目列数为1020000元(该公司仅有宏飞公司股票短期投资)。

指出存在的问题,做出财务调整并说明报表应如何列示?

年底,利民公司的股票上升到每股17元,利民公司将市价同成本差额调增投资收益并增加短期价值,在资产负债表只“短期投资”项目列数为1020000元(该公司仅有宏飞公司股票短期投资)。

指出存在的问题,做出财务调整并说明报表应如何列示?

- 存在的问题:

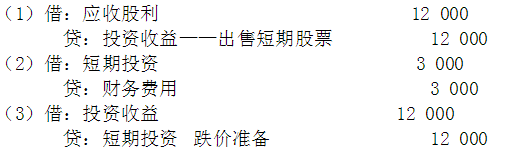

(1)购买短期股票包含的已宣告未发放股利应记入“应收股利”账户,不应记入“投资收益”账户,该公司这样做属虚减资产,虚减收益。

(2)购买短期股票发生的佣金、手续费应增加短期投资成本,不应增加财务费用,该公司这样做属虚减资产,虚增费用。

(3)由于市价高于成本,因而短期投资应当按成本在资产负债表中列示。该公司按市价在资产负债表列示“短期投资”项目,属虚增资产,虚增收益。账务调整:

年末该公司的资产负债表中“短期投资”项目应按成本价(90300元)列示,不应按市价列示 关注下方微信公众号,在线模考后查看

热门试题

- 审计人员在进行审计时,首先要审查和评价被

- 验资在我国的经济发展过程中起着重要的作用

- 在确定函证的范围和对象时应考虑哪些因素?

- A注册会计师作为ABC会计师事务所审计项

- 采用非统计抽样往往会导致的结果有()。

- 审计工作底稿

- 公允性

- 社会审计报告的标题应包括()。

- 审计报告有哪些作用?

- 下列不属于注册会计师基本原则的是()。

- 内部控制

- 统计抽样是审计人员运用(),遵循(),从

- 生产与存货循环涉及的主要业务活动?

- 在()情形下,注册会计师应出具无法表示意

- 利润表反映企业的()。

- 在审计实务中,审计人员实施销售截止测试的

- 发生在财务报表报出日后的期后事项,注册会

- 审计人员审查某工厂固定资产时,发现该厂将

- 什么是分层?

- 特殊目的审计业务与财务报表审计业务的差异