试题详情

- 简答题

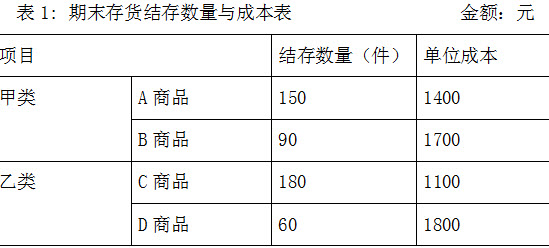

K公司有A、B、C、D四种存货,分属甲、乙两类;期末采用“成本与可变现净值孰低法”计价,2007年末各种存货的结存数量与成本的资料如表1:

经查,K公司已经与佳庭公司签订了一份不可撤销合同,约定2015年2月初,K公司需向佳庭公司销售A商品160件,单位售价1500元;销售C商品120件,单位售价1250元。目前K公司A、B、C、D四种商品的市场售价分别为1550元、1400元、1200元和1600元。此外,根据公司销售部门提供的资料,向客户销售C商品,发生的运费等销售费用平均为50元/件。

经查,K公司已经与佳庭公司签订了一份不可撤销合同,约定2015年2月初,K公司需向佳庭公司销售A商品160件,单位售价1500元;销售C商品120件,单位售价1250元。目前K公司A、B、C、D四种商品的市场售价分别为1550元、1400元、1200元和1600元。此外,根据公司销售部门提供的资料,向客户销售C商品,发生的运费等销售费用平均为50元/件。

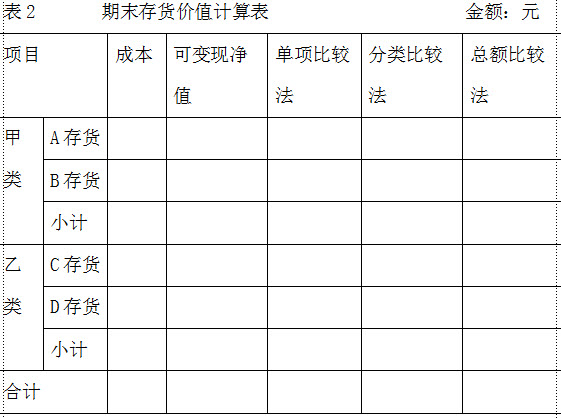

确定K公司期末存货的可变现净值,并将结果填入表2。

确定K公司期末存货的可变现净值,并将结果填入表2。

-

确定期末各类存货的可变现净值

A.存货可变现净值=150×1500=225000

B.存货可变现净值=90×1400=126000

C.存货可变现净值=(120×1250)+(60×1200-50×180)=213000

D.存货可变现净值=60×1600=96000 关注下方微信公众号,在线模考后查看

热门试题

- 会计科目与账户的本质区别是()。

- 计提无形资产减值损失11 0

- 下列项目中,借款费用应予以资本化的条件是

- 下列各项中,作为“其他应收款”核算的是(

- 权益法的概念及其适用范围。

- 企业发生的广告费和业务宣传费准予在当年税

- 短期股票投资与长期股票投资在会计上的共同

- 某公司购入C原材料一批,材料已经验收入库

- 售价金额核算法是以售价金额反映商品增减变

- 证券投资按投资目的分为股票投资、债券投资

- 对W公司(资产减值的核算采用备抵法)本月

- 在满足()条件之一时,企业可以改变原采用

- 什么是投资性房地产(试举例说明)?其后续

- 2007年1月1日公司以l9800万元购

- 资产负债表中“应收账款”项目的期末数包括

- 某工业企业为增值税一般纳税人,材料

- 甲股份有限公司有关投资业务的资料如下,编

- 下列固定资产应计提折旧的有()。

- 下列项目中,使负债增加的是()。

- 企业的存货应当在期末时按照可变现净值计量