试题详情

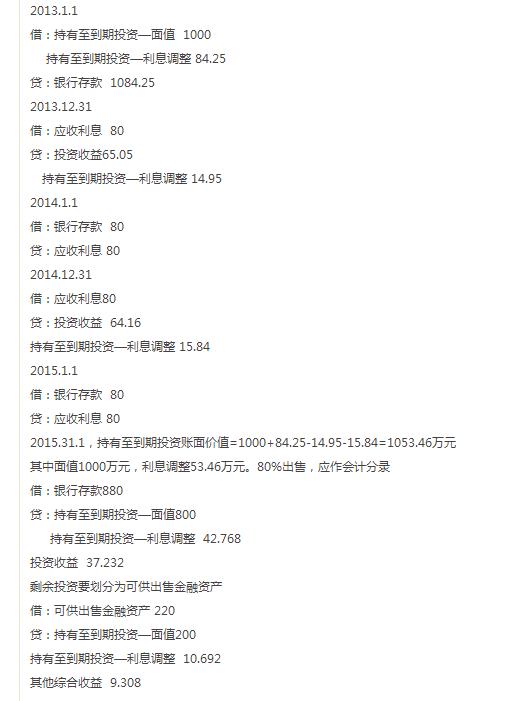

- 简答题甲公司于2013年1月1日购入B公司发行的5年期公司债券,面值为1000万元,票面利率8%,每年年末付息,到期还本,债券购买价款1054.25万元,支付手续费30万元,实际利率6%。甲公司将其划分为持有至到期投资。2015年3月1日,甲公司将该投资的80%出售,获得价款880万元,剩余投资公允价值220万元,继续持有。请编制所有涉及到的会计分录。

关注下方微信公众号,在线模考后查看

热门试题

- 甲公司2015年末存货账面余额800万元

- 在备抵法下,当发生坏帐时,应()

- 商业承兑汇票到期,如果企业无力支付票款,

- “超支”,就是企业从本单位的现金收入中直

- 我国企业会计实务中,存货的数量核算一般采

- 建造合同完工后的残余物资处置收益应冲减合

- A公司为一般纳税企业,其兴建一办公楼领用

- 长期股权投资采用权益法进行后续计量,则以

- 现金支票可以提现,也可以转账。

- 下列各项中,应计入分期付息长期债券购人成

- 建设期间发生的工程物资盘亏、报废及毁损净

- B公司2001年度会计利润500000元

- 2009年1月3日,公司(一般纳税人)购

- 企业所持证券投资基金或类似基金可以划分为

- 体现修订性惯例要求的原则:谨慎性、重要性

- 什么是会计等式?

- 资产负债表中资产的排列依据是()。

- 盘盈的存货,经批准后转入营业外收入。

- 简述现金流量表直接法与间接法的区别

- 股票股利将留存收益资本化,对于股东权益总