试题详情

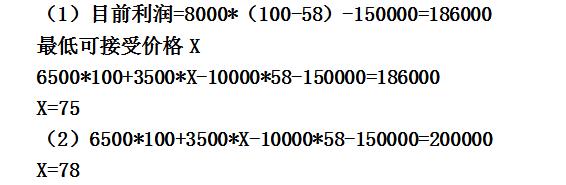

- 简答题 某企业生产经营某产品,其最大生产量为10000件/年,目前产销量为8000件,售价100元,单位变动成本58元,固定成本150000元。现为了响应国家重点建设项目之需,务于今后若干年内,每年满足3500件的特殊订货。 要求: (1)确定特殊订货可接受的最低价格; (2)若目标利润为200000元,特殊订货的价格应做何调整。

-

关注下方微信公众号,在线模考后查看

热门试题

- 财务会计与管理会计是现代企业会计的两大分

- 单一品种下,保本点销售量随着贡献边际率的

- 属于酌量性成本中心的有()

- 在下列产品寿命周期的不同阶段中,产品销售

- 责任成本是一种相对可控的成本。

- 投资后各年净现金流量的现值合计与原始投资

- 现金预算中的现金支出部分包括预计的各项现

- 某企业经营甲产品,第一、第二年的产量分

- ()是以各个责任中心为主体,以责、权、利

- 以产品在企业内部流转而取得“内部销售收入

- 管理会计与财务会计一样,在会计信息报告的

- 什么是付现成本和沉没成本?这种成本分类有

- 生产单一品种产品企业,保本销售额=()

- 销售预测的影响因素。

- 本—量—利分析的基本假设有哪些?说明它们

- 管理会计与财务会计的区别体现于()

- 管理会计与财务会计同属企业会计,故而两者

- 置会计账簿的意义是()。

- 在完全成本法下,制造费用中的()计入产品

- 变动成本进一步可以划分为()和()。