试题详情

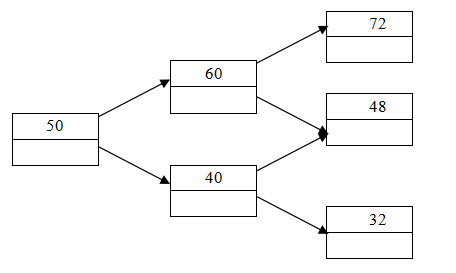

- 简答题假设目前股票指数为50点。某分析师试图用二叉树模型来给2年期的股指欧式期权定价。假设股指在每年年末上涨20%或下跌20%。年化利率为6%,在2年内没有发放股息。建立一个2期的股票指数价格的二叉树模型。

-

2期的二叉树模型如下

关注下方微信公众号,在线模考后查看

热门试题

- 投资回收期

- 下面哪个选项不是认股权证的特点(相对于股

- 以科学的投资组合降低风险是证券投资基金的

- 投资项目待开放

- 证券投资分析中的行业分析是中观经济分析对

- 某个美式股票看涨期权的交易情况如下表,假

- 你以行权价格50元买入一份某股票看涨期权

- 根据投资理论,若某企业同时期拥有所有权优

- 对财政收支状况,主要是分析()。

- 股票投资收益由股息和资本利得两方面构成,

- 如果证券X和证券Y都是充分分散的投资组合

- 股票的流动性是指股票持有人有权参与公司重

- 画出抛补的看涨期权的损益图,并简要解释。

- 下列有关债券含义的说法,错误的是()。

- 中央银行的货币供应量可以根据流动性不同分

- 下列哪项是投资者要面对的问题()

- ()大多出现在顶部,是一种较为可靠的看跌

- 资本市场线

- 国际投资环境评价指标体系应包括()

- 按照是否与实际信用活动相关,金融工具可以