试题详情

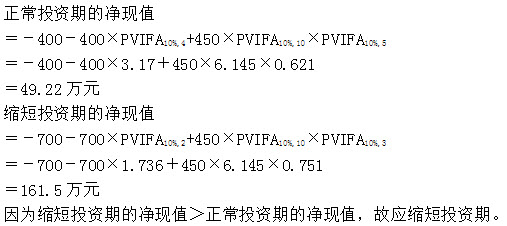

- 简答题某公司进行一项投资,正常投资期为5年,每年投资400万元。第6-15年每年现金净流量为450万元。如果把投资期缩短为3年,每年需投资700万元。竣工投产后的项目寿命和每年现金净流量不变。资本成本为10%,假设寿命终结时无残值,无需垫支营运资金。判断应否缩短投资期。

-

关注下方微信公众号,在线模考后查看

热门试题

- 部门预算调整内容()。

- 企业的资金运动表现为资金的循环。

- 控股式并购

- 在金融商品运动中,筹资活动表示为()。

- 现金比率

- 《关于全面推进政府采购制度改革的意见》中

- 市县(区)国税局上报处置闲置车辆需报材料

- 下列符合基建项目支出垫付条件的有()。

- 某公司准备购入一套设备以扩充生产能力,现

- 住房基金支出范围包括()。

- 财务规划中所说的家庭是中性或者广义的家庭

- 审计单位应在审计项目结束、审计意见书或审

- 县级国税局因特殊情况资金运转不畅,可以借

- 国有资本增值是指在考核期内国有企业期末所

- 信用的“5C”评估法中的“能力”是指()

- 利用标准差比较不同投资项目风险大小的前提

- 采用现金股利给股东进行分配,会导致股份公

- 股份有限公司向股东支付股利的程序是什么?

- 某国税局收到上级送达的审计决定,决定上包

- 用来评价企业盈利能力的总资产报酬率指标中