试题详情

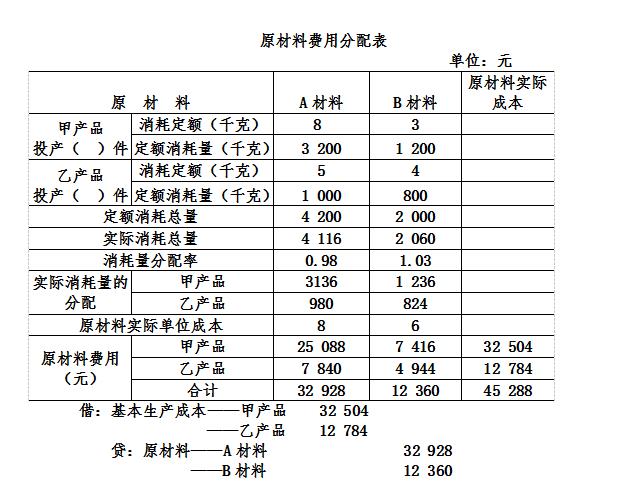

- 简答题海东企业20×7年7月生产的甲、乙两种产品共同耗用A、B两种原材料,耗用量无法按产品直接划分。具体资料如下: 1.甲产品投产400件,原材料消耗定额为A材料8千克,B材料3千克。 2.乙产品投产200件,原材料消耗定额为A材料5千克,B材料4千克。 3.甲、乙两种产品实际消耗总量为:A材料4116千克,B材料2060千克。 4.材料实际单价为:A材料8元/千克,B材料6元/千克。 根据定额消耗量的比例,分配甲、乙两种产品原材料费用。填入下表。

关注下方微信公众号,在线模考后查看

热门试题

- 制造费用的分配方法,主要有按生产()、按

- 交互分配法考虑了辅助生产车间相互消耗劳务

- 下列关于“材料成本差异”科目核算内容的论

- 成本计算对象的构成要素包括()等。

- 计件工资是根据产量记录登记的()乘以规定

- 分批法适用于()

- 采用简化的分批法,必须具备的条件是()。

- 产品成本计算的基本方法和辅助方法都可以根

- 定额法的主要优点有()

- 在短期决策中,()因素对产品选择决策是最

- 当企业间接费用占总成本的比重较大时,使用

- 下列属于成本计算方法的是()

- 采用分类法计算产品成本,如果系数是按消耗

- 下列属于工序成本法的特点的是()

- 从理论上讲,商品价值中补偿部分,就是商品

- 返工品是那些技术上可以修复的产品。

- 基本生产车间生产几种产品共同耗用的低值易

- 在长期投资决策中,固定资产原值等于()。

- 计算计时工资时,要考虑的因素有()

- 简述什么是计划成本分配法