试题详情

- 单项选择题

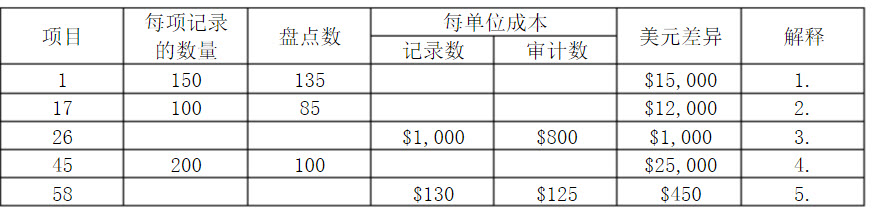

某生产分部扔有大量存货,该分部尝试采用存货适时管理方法,和总体质量管理方法进行管理。但是,经营结果似乎并未改进。管理当局希望内部审计师对存货的控制结构以及存货的控制结构以及存货的存在性和计价问题进行调查。该分部上一年的销售额增长了5%,但存货量却增加了10%,利润只增长了2%,公司并没有改变存货计价方法,仍使用先进先出(FIFO),法对存货计价。

内部审计师决定在第三个经营季度结束对永续盘存记录进行测试,来证实存货的存在性和计价问题。他按照存货币价值总量5%($10,000,000存货中的$500,000)进行判断抽样,即从3,000个总体中抽取60个样本,他注意到以下差异。

解释:

1.商品运输中的记录错误,该错误发生在第三个季度截止期。

2.该错误是由一名工作了一周的临时职员造成的,审计人员审查了该职员在雇佣期中的其他所有记录,并未发现错误。

3.存货项目调整为最新市价而没有按FIFO计价,因为部门经理认为最新市价对他们的销售定价决策更为重要。

4.商品已经发送但直到下一个季度才记录,第三季度的销售量过大,所有的处理几乎都耽误了两天,主计长表示该金额本该在年未实施正常审查时进行调整。

5.分部向这个供应商支付的运费一直都不对,主计长审查了该供应商文件并发现共该供应商多支付了$12,000,主计长将在下一次向该供应商付款时扣减这部门多付款项。公司与该供应商保持着长期的友好关系。

内部审计师注意到上面的差异中有的具有特殊性,但他想推断出总体中可能存在的错误的总金额。

假设管理当局按照5%来确定货的重要性水平,如果内部审计师认定上面的所有抽样项目都表示差错,以下结论中合理的是() I.在第三季度末已记录的存货并没有重大错报。 II.在第三季度末已记录的存货有重大错报。 III.如果正常的处理过程不发生变化,年底存货不会存在重大错报。 IV.如果正常的处理过程不发生变化,年底存货会有重大错报。

解释:

1.商品运输中的记录错误,该错误发生在第三个季度截止期。

2.该错误是由一名工作了一周的临时职员造成的,审计人员审查了该职员在雇佣期中的其他所有记录,并未发现错误。

3.存货项目调整为最新市价而没有按FIFO计价,因为部门经理认为最新市价对他们的销售定价决策更为重要。

4.商品已经发送但直到下一个季度才记录,第三季度的销售量过大,所有的处理几乎都耽误了两天,主计长表示该金额本该在年未实施正常审查时进行调整。

5.分部向这个供应商支付的运费一直都不对,主计长审查了该供应商文件并发现共该供应商多支付了$12,000,主计长将在下一次向该供应商付款时扣减这部门多付款项。公司与该供应商保持着长期的友好关系。

内部审计师注意到上面的差异中有的具有特殊性,但他想推断出总体中可能存在的错误的总金额。

假设管理当局按照5%来确定货的重要性水平,如果内部审计师认定上面的所有抽样项目都表示差错,以下结论中合理的是() I.在第三季度末已记录的存货并没有重大错报。 II.在第三季度末已记录的存货有重大错报。 III.如果正常的处理过程不发生变化,年底存货不会存在重大错报。 IV.如果正常的处理过程不发生变化,年底存货会有重大错报。 A、只有I

B、I和III

C、II,和IV

D、只有II

- C

关注下方微信公众号,在线模考后查看

热门试题

- 某企业需要借款$135,000来建设一条

- 在以下哪类抽样计划中,总体中个体项目金额

- 下述何者为审计小组用于评价公司面临的一般

- 下列哪种工具能对一系列作业和决策过程进行

- 风险容忍度

- 根据《标准》的要求,下列属于首席审计执

- 中国人民银行在2009年和2010年不断

- 内部审计师正考虑开展风险分析,以此为基础

- 在一次内部审计中,审计师在从某一个员工那

- 通常来说,内部审计机构隶属于()。

- 某内部审计师即将开展一项审计业务,如果他

- 针对签收职能的内部审计的目标之一是确定签

- 货币单元抽样比比率估算分析更加有效的情况

- 甲公司要求其咨询顾问对某些经理的领导风格

- 内部审计适当的组织角色应当是:()

- 如果年度审计计划不允许对影响公司的所有重

- 当审计目标是要评价所设计的控制系统能保证

- ABC组织称一罐苏打食物里的卡路里均值是

- 某大型能源公司的首席商品交易员从朋友处了

- 预算通常被分为计划文件和控制工具。所需的