试题详情

- 简答题

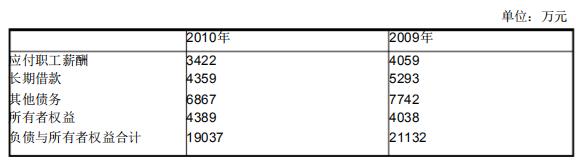

某公司2009年与2010年财务报告中的部分数据如下:

计算该公司2009年和2010年的资产负债率、产权比率,并说明其变动趋势。

计算该公司2009年和2010年的资产负债率、产权比率,并说明其变动趋势。

-

资产负债率=负债总额/资产总额

产权比率=负债总额/所有者权益总额

2009年资产负债率=(4059+5293+7742)/21132=80.89%

2010年资产负债率=(3422+4359+6867)/19037=76.94%

2009年产权比率=(4059+5293+7742)/4038=4.23

2010年产权比率=(3422+4359+6867)/4389=3.34

该公司资产负债率和产权比率都呈下降趋势,说明公司债务占资产的比重有所下降,企业的偿债能力有所提高。 关注下方微信公众号,在线模考后查看

热门试题

- 持续经营假定原则是什么?

- 新光公司2015年的销售收入为99400

- 夏华公司下一年度的净资产收益率目标为16

- 资产负债表描述了企业经营战略和财务战略之

- 简述现金流量表的调整

- 下列分析内容中,不属于趋势分析的是()。

- 企业负债比率越高,财务杠杆系数越大,财务

- 当企业发生下列经济事项时,可以增加流动资

- 以下()指标是评价上市公司获利能力的基本

- 已知夏华公司2000年的净利润额为847

- 当销售利润率一定时,投资报酬率的高低直接

- 下列现金流量项目中,属于投资活动的现金流

- 简述配比原则。

- 企业当年实现销售收入3800万元,净利润

- 在分析资产周转率时,只需选用年末资产余额

- 现金流量分析的作用有:()

- 为实现财务预警分析系统,健全及时的会计信

- 国有资本金效绩评价的对象是()。

- 以下是A公司2008年及2009年的利润

- 在计算总资产周转率时使用的收入指标是()