试题详情

- 简答题

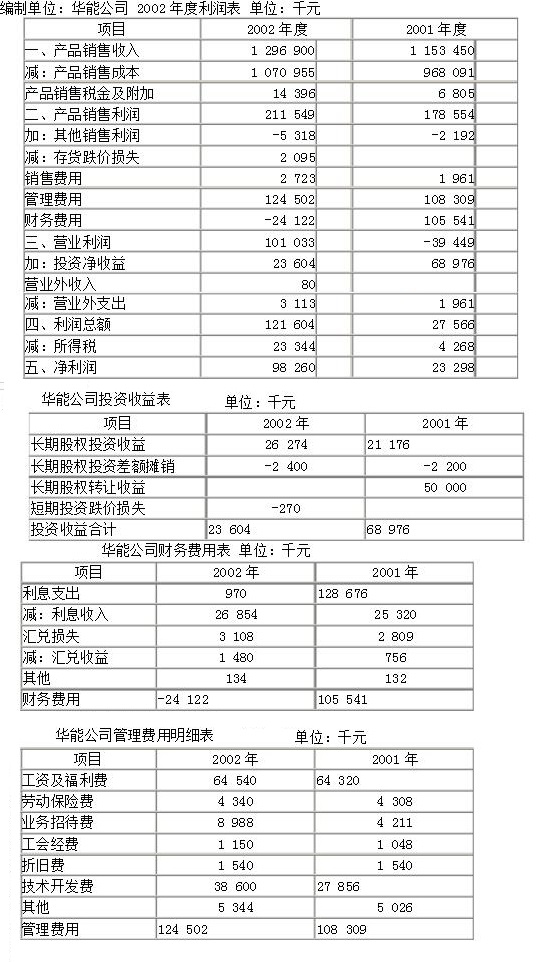

华能公司是一家上市公司,它主要生产小型及微型处理电脑,其市场目标主要定位于小规模公司和个人使用。该公司生产的产品质量优良,价格合理,在市场上颇受欢迎,销路很好,因此该公司也迅速发展壮大起来。公司当前正在做2002年度的财务分析,下一周,财务总监董晶将向总经理汇报2002年度公司的财务状况和经营成果,汇报的重点是公司经营成果的完成情况,并要出具具体的分析数据。

张伟是该公司的助理会计师,主要负责利润的核算、分析工作,董晶要求张伟对公司2002年度有关经营成果的资料进行整理分析,并对公司经营成果的完成情况写出分析结果,以供公司领导决策考虑。接到财务总监交给的任务后,张伟立刻收集有关经营成果的资料,资料如下:

运用垂直分析法编制利润结构分析表。

运用垂直分析法编制利润结构分析表。

-

利润结构变动分析如下:

关注下方微信公众号,在线模考后查看

热门试题

- 企业生产经营活动所需的资金可以来源于两类

- 某企业是一家上市公司,其年报有关资料如下

- 某公司2004年净利润为140万元,所得

- 对于一个健康的、正在成长的公司来说,下列

- 企业支付所得税将引起筹资活动现金流量的增

- 下列项目中,不属于现金收益比率的是()

- 只要本期盈余公积增加,就可以断定企业本期

- 财务管理从本质上而言是对()的管理。

- 销售毛利率+()=1。

- 进行资产负债表的对称结构分析。

- 稳健结构的主要标志是流动资产的一部分资金

- 从股东角度分析,资产负债率高,节约所得税

- 反映盈利能力的核心指标是()

- 计算利息保障倍数时所使用的利息费用是指(

- 反映偿债能力的比率有()

- M公司的资产负债表和利润表如下所示,公司

- A公司2014年经营活动产生的现金流量

- 以下()指标是评价上市公司获利能力的基本

- 可以分析评价长期偿债能力的指标是()。

- 酸性测试比率,又可以被称为()。