试题详情

- 简答题

乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:

资料一:乙公司生产线的购置有两个方案可供选择。

A方案生产线的购买成本为7200万元,预计使用6年,采用直线法计提折旧,预计净残值率为10%,生产线投产时需要投入营运资金1200万元,以满足13常经营活动需要,生产线运营期满时垫支的营运资金全部收回,生产线投入使用后,预计每年新增销售收入11880万元,每年新增付现成本8800万元,假定生产线购人后可立即投入使用。

B方案生产线的购买成本为200万元,预计使用8年,当设定贴现率为12%时净现值为3228.94万元。

资料二:乙公司适用的企业所得税税率为25%,不考虑其他相关税金,公司要求的最低投资报酬率为12%,部分时间价值系数如下表所示。

资料三:乙公司目前资本结构(按市场价值计算)为总资本40000万元,其中债务资本16000万元(市场价值等于其账面价值,平均年利率为8%),普通股股本24000万元(市价6元/股,4000万股),公司今年的每股股利(D0)为O.3元,预计股利年增长率为10%,且未来股利政策保持不变。

资料四:乙公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择。方案一为全部增发普通股,增发价格为6元/股。方案二为全部发行债券,债券年利率为10%,按年支付利息,到期一次性归还本金。假设不考虑筹资过程中发生的筹资费用。乙公司预期的年息税前利润为4500万元。

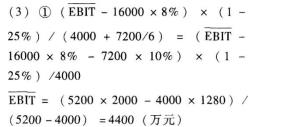

根据资料二,资料三和资料四:①计算方案一和方案二的每股收益无差别点(以息税前利润表示)。②计算每股收益无差别点的每股收益。③运用每股收益分析法判断乙公司应选择哪一种筹资方案,并说明理由。

资料三:乙公司目前资本结构(按市场价值计算)为总资本40000万元,其中债务资本16000万元(市场价值等于其账面价值,平均年利率为8%),普通股股本24000万元(市价6元/股,4000万股),公司今年的每股股利(D0)为O.3元,预计股利年增长率为10%,且未来股利政策保持不变。

资料四:乙公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择。方案一为全部增发普通股,增发价格为6元/股。方案二为全部发行债券,债券年利率为10%,按年支付利息,到期一次性归还本金。假设不考虑筹资过程中发生的筹资费用。乙公司预期的年息税前利润为4500万元。

根据资料二,资料三和资料四:①计算方案一和方案二的每股收益无差别点(以息税前利润表示)。②计算每股收益无差别点的每股收益。③运用每股收益分析法判断乙公司应选择哪一种筹资方案,并说明理由。

-

②每股收益无差别点的每股收益=(4400-16000×8%)×(1-25%)/(4000+7200/6)=0.45(元)

③该公司预期息税前利润4500万元大于每股收益无差别点的息税前利润4400万元,所以应该选择财务杠杆较大的方案二债券筹资。 关注下方微信公众号,在线模考后查看

热门试题

- 下列各项中,企业应采取集权的财务管理体制

- 若销售利润率为60%,变动成本率为40%

- 甲股份有限公司(以下简称“甲

- 乙公司期末存货采用成本与可变现净值孰低计

- 甲公司欠乙公司300万元,乙公司欠丙公司

- 在考虑所得税影响的情况下,下列可用于计算

- 2014年3月1日,甲公司自非关联方处以

- 对中央一般公共预算中举借的债务实行余额管

- 甲制药厂为增值税一般纳税人。2016年4

- 某公司成立于2016年1月1日,2

- 甲上市公司正在与乙公司商谈合并事项。根据

- 甲公司主要从事服装生产和销售业务,201

- 企业对境外子公司的利润表进行折算时,可以

- 下列有关国家出资企业董事、高级管理人员兼

- 假设其他条件不变,下列各项中,可以缩短经

- 甲企业2017年3月20日承诺捐赠给乙民

- 某公司持有有价证券的平均年利率为5%,公

- 企业合并业务发生时确认的资产、负债初始计

- 为建造固定资产等各项工程而储备的各种材料

- 甲公司2014年1月1日售出生产的大型设