试题详情

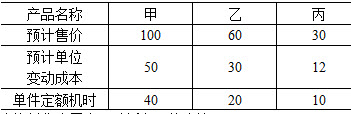

- 简答题 计算题:某企业现有生产能力40000机器小时,尚有20%的剩余生产能力,为充分利用生产能力,准备开发新产品,有甲、乙、丙三种新产品可供选择,资料如下:

要求: (1)根据以上资料作出开发哪种新产品的决策。 (2)如果丙产品的年市场需要量是600件,为充分利用生产能力又将如何安排。

要求: (1)根据以上资料作出开发哪种新产品的决策。 (2)如果丙产品的年市场需要量是600件,为充分利用生产能力又将如何安排。

-

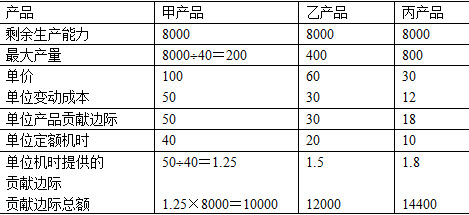

解:(1)根据资料编表如下:

由上表可知:从单位贡献边际来看,甲、乙两种提供的较多,但丙能提供的贡献边际总额最多,为14400元,所以,开发丙产品较为有利。

(2)如丙产品的年市场需求量为600件,为充分利用生产能力,首先应安排丙产品600件的生产,这时仍剩余机时2000小时(8000-600×10)。由于甲产品单位机时提供的贡献边际是1.25,乙为1.5,因而剩余的机时应全部安排乙产品的生产,可以生产乙产品100件(2000¸20),这样才能使企业的贡献边际最大,为13800元(600×18+100×30)。 关注下方微信公众号,在线模考后查看

热门试题

- 简述预算和标准成本之间的区别。

- 营改增对企业影响深远,体现在()。

- 采用变动成本计算法计算的产品生产成本和存

- 下列各项中,不属于定量分析法的是()。

- 标准成本控制系统即标准成本制度,也称标准

- 全面预算包括()。

- 什么是差额分析法?

- 如果变动成本率为40%,固定成本为240

- 外购零部件的决策中,如果有租金收入()

- 具有中国特色的责任会计的主要特点有()。

- 在本量利分析中把()计入产品的生产成本。

- 企业在进行长期投资决策时,应该重点考虑下

- 净现值率

- 责任会计的核算应以企业内部的责任单位为对

- 划分责任中心的标准包括()。

- 已知企业某产品的单价为2000元,目标销

- 产品成本预算是编制预计利润表、预计资产负

- 宏大公司原有一套生产设备是4年前购入的

- 下列哪些部门与存货数量的控制有直接的利益

- 在编制预算时,根据本量利之间有规律的依存