试题详情

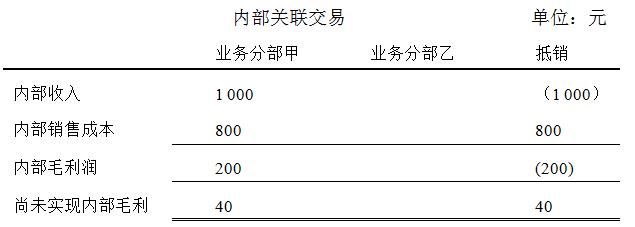

- 简答题业务分部甲为业务分部乙提供了售价为1000元的产品,该商品成本为800元,并确认收到了销售收入和息税前利润,业务分部乙对该批产品进行包装后对外销售,售价为1200元。当年销售了该批商品的80%,剩下的20%作为业务分部乙的存货入账,试确定在编制合并报表时业务分部之间是如何抵销内部关联交易的。

-

该项内部关联交易可表示如下:

会计处理如下:

借:营业收入=1000

贷:营业成本=960

存货=40 关注下方微信公众号,在线模考后查看

热门试题

- 甲企业向乙银行借款100万元,丙企业和丁

- 税务机关做出的下列行政行为。纳税人不服时

- 根据支付结算法律制度的规定,下列关于委托

- 根据企业国有资产法律制度的规定,企业国有

- 在确定控制测试的性质时,注册会计师正确的

- ABC会计师事务所负责审计上市公司

- 下列关于德尔菲法的相关表述中,错误的是(

- 2×15年6月1日,长城股份有限公司(以

- 下列关于法律渊源的表述中,不正确的是()

- ABC会计师事务所是一家新成立的事务所,

- 甲公司只生产一种产品,产品单价为6元,单

- 根据物权法律制度的规定,下列对集体土地使

- 甲股份有限公司(简称“

- 外国甲公司2015年为中国乙公司提

- 某大型企业A准备进入商品零售行业,为此固

- 企业在按照会计准则规定采用公允价值计量相

- 如果由第三方保管的存货对财务报表是重要的

- 某航空公司为增值税一般纳税人,2017年

- 甲公司为增值税一般纳税人。因甲公司发生财

- 依据企业所得税法的规定,纳税义务人发生的