试题详情

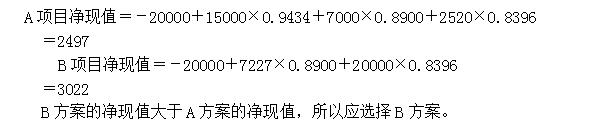

- 简答题 有A、B两个投资机会,预定折现率6%,各年净现金流量如下表所示:

要求:用净现值法进行投资方案的决策分析。

要求:用净现值法进行投资方案的决策分析。

-

关注下方微信公众号,在线模考后查看

热门试题

- 某公司只生产一种产品,销售每件8元,月初

- 成本控制具有怎样的特点?其特点要求是什么

- 导致责任会计产生的主要原因是由于企业规模

- 简述销售预测的意义。

- 甲产品单位售价为30元,单位变动成本为2

- 各成本中心的可控成本之和即是企业的总成本

- 下列成本属于决策相关成本()。

- 编制全面预算的起点是()。

- 什么是差额分析法?

- 管理会计非概率分析中的悲观分析法是指()

- 某企业生产一种毛绒玩具,今年的产量为10

- 在基本的保本图中,总成本线的斜率是()。

- 变动成本法和完全成本法计入利润表的期间费

- 按净值和剩余使用期间提折旧费:一般在找不

- 用()编制预算适用于经营比较稳定的企业和

- 成本控制的程序对影响成本的因素采取消极措

- 变动成本法的一项基本原则是:期间成本全部

- 房屋及机器设备的折旧费通常属于()。

- 在评价利润中心的指标中,理论上最优的选择

- 某公司准备购买一台新设备,现有两个方案可