试题详情

- 简答题放款人是如何利用CART结构图通过分析财务比率来计算借款人违约比率的?

-

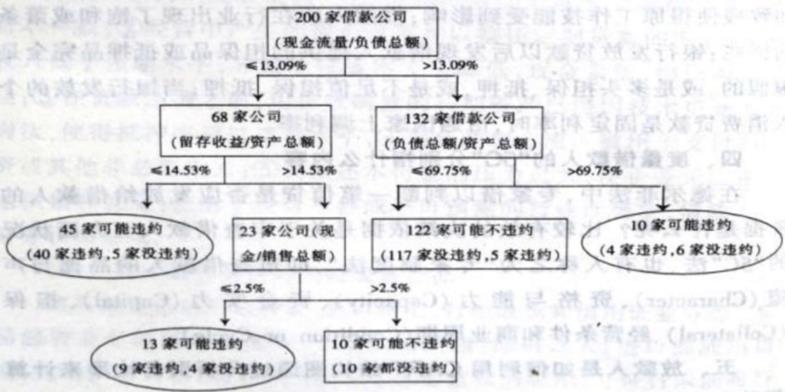

(一)银行通过对以往大量同类借款人(公司)的资料进行对比总结,确定各级分类标准的临界值。

I级分类标准“现金流量对负债总额比率”的临界值为13.09%;

II级分类标准“留存收益对资产总额比率”的临界值为14.53%,“负债总额对资产总额比率”的临界值为69.75%;

III级分类标准“现金对销售总额比率”的临界值为2.5%。

(二)根据借款人提供的有关财务报表,计算各自的现金流量对负债总额比率、留存收益对资产总额比率、负债总额对资产总额比率和现金对销售总额比率。

(三)建立分类树。首先,把每家公司的现金流量对负债总额比率与I级分类标准的临界值13.09%进行比较,凡比率大于13.09%的公司列分类树右侧一枝,凡比率小于等于13.09%的公司列分类树左侧一枝。其次,根据II级分类标准继续对这两个分支进行考察。对右侧一枝,以负债总额对资产总额比率为分类标准,凡该比率大于69.75%的公司归入违约组,凡该比率小于等于69.75%的公司归人非违约组。再次,将留存收益对资产总额比率小于等于14.53%的公司归入违约组,将该比率大于14.53%的公司再使用第III级分类标准进行划分。最后,根据第III级分类标准,凡是现金对销售总额比率大于2.5%的公司归人非违约组,凡该比率小于等于2.5%的公司归人违约组。

(四)把违约借款人数量加总,得到违约借款人总数。用该总数除以借款人总数得到违约比率。 这是某银行对其200家贷款公司进行分类和回归树的分析图。该图最终将这些借款公司分为违约借款人和非违约借款人。三个椭圆表示的是可能违约的公司数,其中真违约的公司数为53家(40+9+4=53)。被划定可能违约的借款公司的违约比率=53/(45+13+10)=77.94%。另外,在被认为可能不违约的公司中,出现5家违约公司。被划定可能不违约的借款公司的违约比率= 5/(122+10)= 3.79%这样,在200家借款公司中最终出现信贷违约的公司总数为58家,非违约公司总数为142家。这样,估计的借款公司违约比率为68/200=34%,实际的违约比率为58/200=29%,两者只相差5个百分点,其准确率比较高。

这是某银行对其200家贷款公司进行分类和回归树的分析图。该图最终将这些借款公司分为违约借款人和非违约借款人。三个椭圆表示的是可能违约的公司数,其中真违约的公司数为53家(40+9+4=53)。被划定可能违约的借款公司的违约比率=53/(45+13+10)=77.94%。另外,在被认为可能不违约的公司中,出现5家违约公司。被划定可能不违约的借款公司的违约比率= 5/(122+10)= 3.79%这样,在200家借款公司中最终出现信贷违约的公司总数为58家,非违约公司总数为142家。这样,估计的借款公司违约比率为68/200=34%,实际的违约比率为58/200=29%,两者只相差5个百分点,其准确率比较高。

银行信贷管理人员在估计借款公司贷款违约的可能性时,可以首先根据CART结构分析图划定可能违约的借款公司数和可能不违约的公司数。其次利用下列公式估计出违约公司的数量:

违约公司总数=可能违约的借款公司总数x77.94%+可能不违约的借款公司总数x3.79%

然后根据每笔贷款违约风险的大小,划分出需特别注意的正常贷款、不符合标准贷款、可疑贷款和坏账贷款等类别,以便区别对待,分类监管。 关注下方微信公众号,在线模考后查看

热门试题

- VaR的参数选择和影响参数的因素有什么?

- 商业银行中间业务风险具有以下特点。()

- 试述证券经纪业务的风险管理措施?

- 金融风险产生的原因有哪些?

- 系统性风险不是单个金融机构的工作范围,但

- 何谓金融衍生工具?

- 简述资本账户自由化的金融风险

- 简述信息不对称的含义。

- 外汇的敞口头寸包括的情况有()。

- 简述操作风险管理的原则。

- 利率互换交易始于2O世纪()

- 某商业银行的资产负债表可简化如下:

- 流动性缺口是指银行()和负债之间的差额。

- 试根据某商业银行的简化资产负债表计算:

- 简要介绍网络银行的风险分类和风险管理。

- 下列各项()所承担的汇率风险主要是商业性

- 何为利率风险?主要形式?举例说明利率风险

- 基金管理公司进行风险管理与控制的基础是(

- 金融理论的发展是金融工程得以确立的基础和

- 由于活期存款利率比定期存款利率低,因此商