试题详情

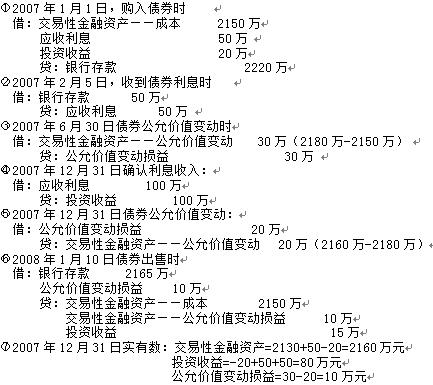

- 简答题假设审计人员张颖在审查瑞丰公司2007年12月31日的资产负债表和该年度利润表时查明,“交易性金融资产”项目数额为2170万元,“投资收益”项目数额100万元,“公允价值变动损益”项目数额为0,该公司没有其他短期和长期投资。张颖进一步审查“交易性金融资产”账簿及有关资料得知,2007年1月1日,瑞丰公司购入某公司发行的公司债券,该笔债券于2006年7月1日发行,面值为2000万元,票面利率为5%,债券利息按年支付。瑞丰公司将其划分为交易性金融资产,支付价款为2200万元(其中包含已宣告发放的债券利息50万元),另支付交易费用20万元(公司将该笔费用计入了交易性金融资产的成本)。2007年2月5日,瑞丰公司收到该笔债券利息50万元。同时审计人员了解到,2007年6月30日,瑞丰公司购买的该笔债券的市价为2180万元;2007年12月31日,该笔债券的市价为2160万元。根据上述资料,核实2007年12月31日“交易性金融资产”项目和该年度“投资收益”项目、“公允价值变动损益”项目的实有数,并提出审计意见。

-

通过会计分录的核算来核实“交易性金融资产”“投资收益”“公允价值变动损益”项目实有数;

关注下方微信公众号,在线模考后查看

热门试题

- 被审计单位当年12月31日收到一张购货发

- 验资报告不应直接送给委托人,还要经过有关

- 注册会计师对“财务费用”进行审计时,应注

- 注册会计师在审查托管证券是否真实存在,首

- 在通常情况下,注册会计师应在核实应收票据

- 被审计单位2002年改变原坏账准备核算方

- 应收账款询证函可以由注册会计师亲自寄发,

- 审查长期投资与短期投资在分类上相互划转的

- 正确区分两类不同的期后事项,关键在于正确

- 在筹资与投资循环中,注册会计师一般都要索

- 注册会计师李立和王明对某公司进行2008

- 注册会计师在审查企业固定资产的计价准确性

- 当发现记录的债券利息费用大大超过相应的应

- 为确定“应付债券”账户期末余额的真实性,

- 筹资与投资循环的总目标是测试该循环各项余

- 存放商品的仓储且应相对独立,限制无关人员

- 审计人员在对企业实收资本进行审查时,了解

- 验证企业资本,出具验资报告,是注册会计师

- A公司未经审计的2001年会计报表中的部

- 对公司损益类项目的总账与明细账之间进行定