试题详情

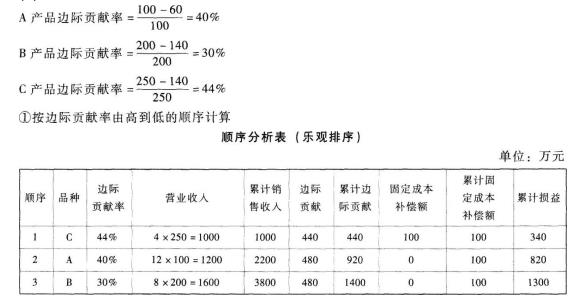

- 简答题 某公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。(保本销售量按四舍五入保留整数位) 按顺序法,分别按乐观排列和悲观排列,进行多种产品的保本分析,计算各产品的保本销售量及保本销售额。

-

顺序法

由表可以看出,固定成本全部由C产品来补偿,那么企业要想达到保本状态,C产品的销售额(量)需达到:

销售量=1000000/(250-140)=9091(件)

销售额=9091×250=2272750(元)

当C产品销售额达到2272750元,即销售9091件时,企业保本。企业的保本状态与A、B产品无关。

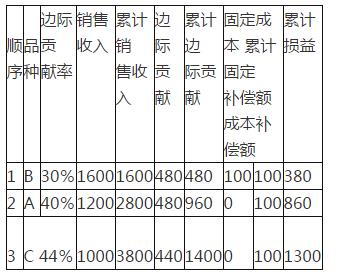

②按边际贡献率由低到高的顺序计算顺序分析表(悲观排序)

单位:万元

由表可以看出,固定成本全部由B产品来补偿,那么企业要想达到保本状态,B产品的销售额(量)需达到:

销售量=1000000/(200-140)=16667(件)

销售额=16667×200=3333400(元)

当B产品销售额达到3333400元,即销售16667件时,企业保本。企业的保本状态与A、C产品无关。 关注下方微信公众号,在线模考后查看

热门试题

- 下列会计事项中,属于会计政策变更但不需要

- 已知:A公司拟购买某公司债券作为长期投资

- 甲公司自行研发一项新技术,累计发生研究开

- 未经履行出资人职责的机构同意,国有资本控

- 下列属于企业筹资动机的有()。

- 优先股既像公司债券,又像公司股票,因此优

- 根据《保险法》的规定,下列关于保险合同成

- 陈某以信件发出要约,信件未载明承诺开始日

- 甲、乙、丙、丁四人成立了一个有限合伙企业

- 下列关于股份有限公司公积金的表述中,不符

- E公司运用标准成本系统控制甲产品的

- 根据企业所得税法律制度的规定,下列选项中

- 发行了优先股的甲公司拟召开股东大会,对下

- 根据证券法律制度的规定,下列属于证券公开

- 企业从事海水养殖项目的所得,免征企业所得

- 若销售利润率为60%,变动成本率为40%

- 甲公司2017年1月1日以520万元购入

- 企业债务重组中,债权人应将或有应收金额计

- 按照营改增的最新政策,纳税人发生的下列行

- 民间非营利组织的流动资产包括哪些内容?&