试题详情

- 简答题举例说明使用“货币互换”管理汇率风险的方法。

-

货币互换是指交易双方互相交换不同币种、相同期限、等值资金债务的货币及利率的一种预约业务。交易双方在起初交换两种不同货币的本金,然后按预先规定的日期,进行利息和本金的分期互换。通常两种货币都使用固定利率。在某些情况下,期初可以不交换本金,在另外的情况下,到期日也不用交换本金。货币互换主要是为了使公司资产负债的币种形式相匹配。

例:跨国公司A获得一个7年期、固定利率的3500万美元的贷款。该公司打算将其转换为浮动利率的瑞士法郎,以改变其贷款结构,并利用预期下降的利率水平。与此同时,另一跨国公司正好发行一个7年期、浮动利率的1亿瑞士法郎的票据,并且需要将其转换成固定利率的美元负债,以固定其筹资费用并与公司的应收美元相匹配。

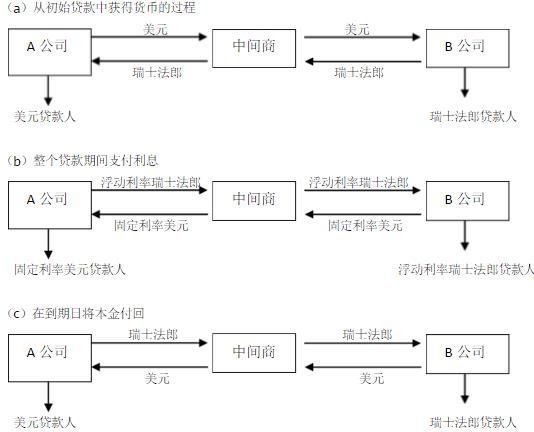

在此情况下,两种货币最初以2.8571瑞士法郎/美元(0.03500美元/瑞士法郎)的现行即期汇率互换,A将向中间商支付3500万美元而获得1亿瑞士法郎。相应地,B将向中间商支付1亿瑞士法郎而获得3500万美元。由此,A和B均得到了各自所要的货币。如图(a)所示。 在两项贷款的整个7年期间,A公司将向中间商支付浮动利率的瑞士法郎利息,并从中间商处获取固定利率的美元利息,以负担固定利率的美元贷款。B公司则向中间商支付固定利率的美元利息,并以此从中间商那里获得浮动利率瑞士法郎款项,以负担浮动利率的瑞士法郎贷款。如图(b)所示。两项贷款到期时。两种本金货币金额再以期初的0.3500美元/瑞士法郎的即期汇率互换。A、B两公司通过中间商得到各自的美元和瑞士法郎还款,如图(c)所示。

在两项贷款的整个7年期间,A公司将向中间商支付浮动利率的瑞士法郎利息,并从中间商处获取固定利率的美元利息,以负担固定利率的美元贷款。B公司则向中间商支付固定利率的美元利息,并以此从中间商那里获得浮动利率瑞士法郎款项,以负担浮动利率的瑞士法郎贷款。如图(b)所示。两项贷款到期时。两种本金货币金额再以期初的0.3500美元/瑞士法郎的即期汇率互换。A、B两公司通过中间商得到各自的美元和瑞士法郎还款,如图(c)所示。

通过这一互换程序——初期本金互换、利息互换、到期日本金的再次互换,A公司执行的这项业务就像在自己的账面上持有一个浮动利率的瑞士法郎负债一样,而B公司的业务就像其持有固定利率的美元负债一样。但是,只有A公司对美元贷款向贷款人完全负债,才有B公司对瑞士法郎票据向投资者完全负债。因为在所有的可能性中双方都彼此互不相识,中间商承担了对应的风险。所以,互换协议只与中间商商谈,进行本金互换,A公司支付1500万美元,并且每一方之间都互相承担各自的义务,中间商由此起到了经纪人作用,并承担了相应的交易风险,将收取一定比例的费用。 关注下方微信公众号,在线模考后查看

热门试题

- 某商业银行的资产负债表可简化如下:

- 金融资产回报率变动频率出现出的峰态和偏态

- 息票债券的当期售价的折现公式及其含义。&

- 某公司获得一笔浮动利率贷款,金额为100

- ()基金具有法人资格。

- 简述非银行经济主体的交易风险管理方法中,

- 信贷资产风险的主要成因包括()

- 融通资金是信托业最根本和最首要的职能。

- 举例说明使用远期工具管理利率风险的方法&

- 假设某年末,中央银行规定的商业银行存款准

- 操作风险管理框架包括()

- 银行对技术性风险的控制和管理能力在很大程

- 某项金融资产的方差越大,说明金融风险越小

- 假设某投资者某投资者认为A股票价格

- 风险管理部是风险管理委员会下设的,独立于

- ()是在交易所内集中交易的、标准化的远期

- 由于活期存款利率比定期存款利率低,因此商

- 基金的销售包括以下哪几种方式()。

- 商业银行现金资产包括()

- 契约型基金是依照信托法建立的,而公司型基