试题详情

- 简答题海东企业生产甲、乙两种产品,均是单步骤的大量生产,采用品种法计算产品成本,20×7年7月份的生产费用资料如下:

1.各项货币资金支出

根据7月份付款凭证汇总的各项货币资金支出为(为简化作业,各项货币资金均为全月汇总的金额,并假定均用银行存款支出):

(1)基本生产车间负担的费用:办公费1200元,水费460元,差旅费3400元,运输费l800元,其他费用2600元。

(2)机修车间负担的费用:办公费1600元,水费380元,其他费用2600元。

(3)支付7月份的外购电费9360元。(该厂外购电费通过“应付账款”核算,其中:电价8000元,增值税l360元)。

2.材料费用

根据7月份材料领用凭证汇总的材料费用(按实际成本计算)为:甲产品原材料费用68000元;乙产品原材料费用58600元。

基本生产车间:消耗材料3100元,修理费1900元,劳动保护费800元。

机修车间:修理领用材料2850元。

企业管理部门:修理费2260元,其他费用l400元。

3.外购电费

该厂规定,耗电按各部门所耗电的度数进行分配。基本生产车间动力用电22000度,其中:甲产品12000度,乙产品10000度;机修车间8800度;企业管理部门1200度。

4.工资费用

根据7月份工资结算凭证汇总的工资费用为:

基本生产车间:生产工人工资8600元,管理人员工资920元。

机修车间:车间人员工资4800元。

企业管理部门:管理人员工资3600元。

该厂规定,基本生产车间生产工人工资在甲、乙两种产品之间按产品的实用工时比例分配。实用工时为:甲产品9000小时,乙产品8200小时。通过工资分配表分配,且职工福利费按工资额的14%计提。

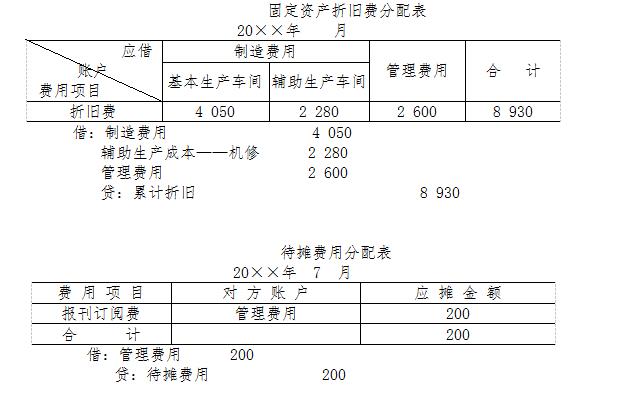

5.折旧费用

7月份应计提的折旧额:基本生产车间4050元,机修车间2280元,企业管理部门2600元。

6.待摊费用和预提费用

该厂在6月初支付下半年度报刊费1200元,每月应摊销200元。

该厂季初预计全季的利息费用4500元,每月预提1500元。

7.辅助生产费用

该厂规定,辅助生产车间的制造费用不通过“制造费用”账户核算,辅助生产费用按直接分配法计算分配。机修车间为全厂提供修理劳务工时10000小时,其中:基本生产车间8100小时,企业管理部门1900小时。

8.制造费用

该厂规定,制造费用按产品的实用工时比例,在甲、乙产品之间进行分配。

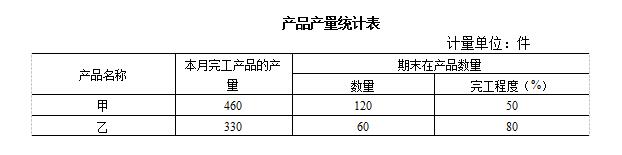

9.完工产品和月末在产品

该厂甲产品、乙产品均为一次性投料,具体情况见下表。

10.甲乙产品的月初在产品成本

甲产品7月初在产品成本为:直接材料21000元,燃料和动力l200元,直接人工费1900元,制造费用4100元,合计28200元。

乙产品7月初在产品成本为:直接材料16000元,燃料和动力900元,直接人工费2400元,制造费用3900元,合计23200元。

完成固定资产折旧费分配表和待摊费用分配表。

10.甲乙产品的月初在产品成本

甲产品7月初在产品成本为:直接材料21000元,燃料和动力l200元,直接人工费1900元,制造费用4100元,合计28200元。

乙产品7月初在产品成本为:直接材料16000元,燃料和动力900元,直接人工费2400元,制造费用3900元,合计23200元。

完成固定资产折旧费分配表和待摊费用分配表。

关注下方微信公众号,在线模考后查看

热门试题

- 废品损失的内容包括入库后发现的不可修复废

- 已知某企业只生产一种产品,本期完全成本法

- 成本计算的基本方法都是以成本计算对象命名

- 采用分批法时,作为成本计算对象的某一批别

- 生产费用是产品成本的基础,而产品成本则是

- 用于几种产品生产的共同耗用材料费用的分配

- 恒发工厂生产的甲、乙、丙三种产品,其结构

- 采用固定在产品成本法,1—11月各月完工

- 可修复废品就是技术上可以修复的废品,不可

- 若生产的批量不大,且批内产品跨月陆续完工

- 外构的机器动力费用,应于发生时直接计入产

- 产品成本计算的品种法是只分品种,不分产品

- 施工企业机械作业费用的分配方法有()

- 以下关于总预算的说法正确的是()

- 海东企业生产甲、乙两种产品,均是单步骤的

- 可用来分解半变动成本的方法是()。

- 企业需要筹集资金1000万元,有以下三种

- 逐步结转分步法各步骤所计算的在产品成本为

- 联产品

- 制造费用明细表只汇总企业基本生产单位的制