试题详情

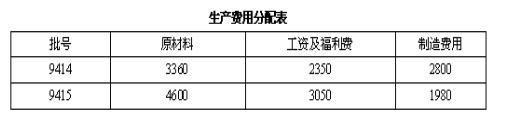

- 简答题某企业生产甲、乙两种产品,生产组织属于小批生产,采用分批法计算成本。 (1)5月份的产品批号有:9414批号:甲产品10台,本月投产,本月完工6台。9415批号:乙产品10台,本月投产,本月完工2台。 (2)5月份各批号生产费用资料见表:

9414批号甲产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量比例法分配,在产品完工程度为50%。 9415批号乙产品完工数量较少,完工产品按计划成本结转。每台产品单位计划成本:原材料费用460元,工资及福利费用350元,制造费用240元。 要求:根据上述资料,采用分批法,登记产品成本明细账,计算各批产品的完工成本和月末在产品成本。

9414批号甲产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量比例法分配,在产品完工程度为50%。 9415批号乙产品完工数量较少,完工产品按计划成本结转。每台产品单位计划成本:原材料费用460元,工资及福利费用350元,制造费用240元。 要求:根据上述资料,采用分批法,登记产品成本明细账,计算各批产品的完工成本和月末在产品成本。

关注下方微信公众号,在线模考后查看

热门试题

- 采用平行结转分步法时,各生产步骤生产费用

- 简化分批法的适用范围和应用条件是()。

- 从成本计算对象和成本计算程序来看,品种法

- 直接材料数量差异

- “累计折旧”账户属于()账户。

- 甲公司计划贷款,期限为1年,银行要求按照

- 下列可以用采用分类法进行产品成本计算的有

- 下列固定资产折旧方法中属于加速折旧法的是

- 某企业生产甲乙两种产品,共同耗用某种原材

- 需要进行成本还原的结转方法是()结转法;

- 装配式生产和连续式生产是生产类型按()划

- 生产损失(废品损失)

- 简述什么是待摊费用

- 一般情况下,本期发生的生产费用与本期产品

- 某企业一车间生产甲产品1000件,原材料

- 在系数法下,确定系数时,一般是在同类产品

- 综合结转分步法

- 飞机制造企业适宜采用的成本计算基本方法是

- 已知某单纯固定资产投资项目的资金来源均为

- 在剩余生产能力可以转移时,如果亏损产品的