试题详情

- 简答题

波斯曼股份有限公司(以下简称波斯曼公司)创建于1991年,是以生产柴油机为主的公司。公司自创建至今,账面利润基本上是盈利的,尤其是近两年,账面利润均超过1000万元,2003年达1400万元,2002年达1120万元。因此,近几年波斯曼公司受到了外界的一致认可,公司员工对公司的发展前途也充满了信心,公司近几年的销量也呈上升趋势,因此,公司近几年扩大了生产规模,不仅加大了对流动资产的投资,也加大了对固定资产的投资,由此可以看出波斯曼公司正处于蒸蒸日上的时期,其盈利状况是相当可观的。

根据有关资料可以得到波斯曼公司的部分财务数据如下:

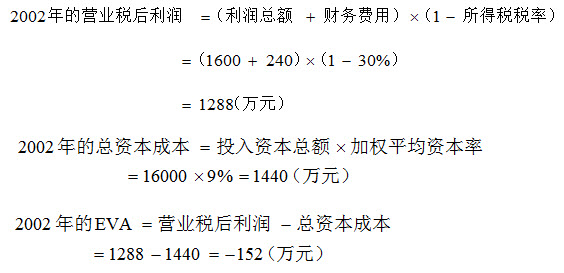

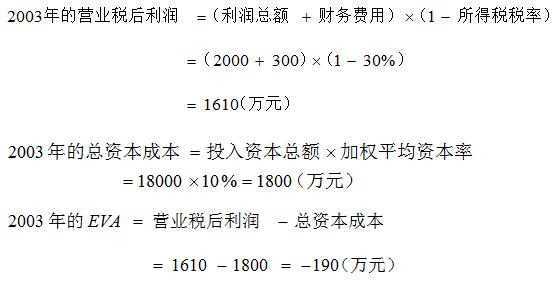

其中:投入资本总额=债务资本+权益资本

总资本成本=投入资本总额*加权平均资本成本率

目前,我国很多企业把利润作为评价企业业绩的指标,波斯曼公司也是以净利润来评价公司业绩的。从账面利润来看,波斯曼公司最近的盈利能力相当可观,从而使得近几年外界对公司充满了信心,公司员工对公司所创造的利润也是非常满意的。

如果波斯曼公司采用EVA指标评价企业业绩,试分别计算其2002年和2003年的EVA指标值,并指出用EVA和净利润哪一种指标评价波斯曼公司经营业绩更合理,为什么?

其中:投入资本总额=债务资本+权益资本

总资本成本=投入资本总额*加权平均资本成本率

目前,我国很多企业把利润作为评价企业业绩的指标,波斯曼公司也是以净利润来评价公司业绩的。从账面利润来看,波斯曼公司最近的盈利能力相当可观,从而使得近几年外界对公司充满了信心,公司员工对公司所创造的利润也是非常满意的。

如果波斯曼公司采用EVA指标评价企业业绩,试分别计算其2002年和2003年的EVA指标值,并指出用EVA和净利润哪一种指标评价波斯曼公司经营业绩更合理,为什么?

-

①计算2002年的EVA。

②计算2003年的EVA。

③分析如下:波斯曼公司若以净利润来评价公司业绩,是相当好的。从账面利润来看,2002年和2003年波斯曼公司的账面净利润分别为1120万元和1400万元,说明该公司在初步实现了盈利的基础上还实现了盈利的稳步增长。

由上面的计算结果可以看出,波斯曼公司若以EVA来评价公司业绩,是令人堪忧的。波斯曼公司的EVA在2002年和2003年均为负值,且有逐年恶化的趋势。这说明尽管波斯曼公司的净利润增加了,但是净利润的增长却没有带来股东价值的增长,而是带来了股东价值的逐年减少。

由此可见,EVA作为业绩评价指标更为合理。原因在于EVA考虑了企业全部资本成本,真实反映了企业的经营业绩。传统的业绩评价指标在计算时只考虑了债务资本成本,没有考虑到企业的股权资本成本,导致资本成本计算不完全,无法准确衡量企业到底为股东创造了多少价值。 关注下方微信公众号,在线模考后查看

热门试题

- 在组织审计项目组讨论舞弊风险时,A注册会

- 注册会计师运用审计抽样在期中对被审计单位

- W公司是我国最大的连锁超市,该公司在经营

- 下列有关注册会计师利用外部专家工作的说法

- A证券的预期报酬率为12%,标准差为15

- 根据合同法律制度的规定,双方当事人对格式

- 在执行财务报表审计工作时,注册会计师的总

- 下列关于作业成本法的表述不正确的有()。

- 根据企业国有资产法律制度的规定,涉及国有

- 以下与注册会计师利用专家工作相关的说法中

- 下列各项中,不符合城市维护建设税规定的是

- 根据企业国有资产法律制度的规定,代表国家

- 甲公司采用资产负债表债务法核算所得税,适

- F公司是一家商业企业,主要从事商品批发业

- 下列税种中,属于中央政府与地方政府共享收

- 某期权交易所2017年5月18日对ABC

- 下列各项中,应作为融资租赁房屋房产税计税

- 下列各项中,属于利润表项目的有()。

- 甲公司2017年3月5日向乙公司购买了一

- 下列各项确认的递延所得税不对应所得税费用