试题详情

- 简答题

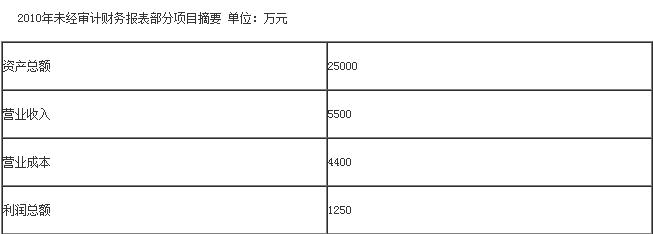

注册会计师接受会计师事务所的委派,担任X公司2010年度财务报表审计业务的项目负责人。X公司为一般制造业企业,注册会计师确定的X公司2010年度财务报表层次的重要性水平200万元。X公司未经审计的部分财务数据如表中所示:

经审计,注册会计师发现了以下情况:

(1)财务资料显示,2010年12月20日X公司于签订销售合同当日收到甲产品含税价款1170万元,并相应地结转成本600万元。该批产品的账面实际成本应为1000万元。

(2)2010年6月份起停止对淘汰设备计提折旧。该批设备的剩余使用年限尚有4年,用于乙产品生产。X公司拟与Z公司于2011年初签订固定资产转让协议。注册会计师检查了相关的资料后,确认X公司1~5月份共500万元折旧(每月计提100万元)正确无误。

(3)监盘结果表明,2010年12月31日丙产品的库存量为10万件,账面成本为1000万元。其中,有3万件已与W公司签订了每件售价为130元的不可撤销销售合同。编制财务报表存货项目时,X公司全部依据已签订合同,截止2010年12月31日,丙产品的单位可变现净值仅为78元。

针对上述3个事项,在不考虑重要性水平的情况下,指出注册会计师是否需要提出审计建议。如果需要建议,请直接列示审计调整分录(审计调整分录均不考虑对税费、期末结转损益及利润分配的影响)。

经审计,注册会计师发现了以下情况:

(1)财务资料显示,2010年12月20日X公司于签订销售合同当日收到甲产品含税价款1170万元,并相应地结转成本600万元。该批产品的账面实际成本应为1000万元。

(2)2010年6月份起停止对淘汰设备计提折旧。该批设备的剩余使用年限尚有4年,用于乙产品生产。X公司拟与Z公司于2011年初签订固定资产转让协议。注册会计师检查了相关的资料后,确认X公司1~5月份共500万元折旧(每月计提100万元)正确无误。

(3)监盘结果表明,2010年12月31日丙产品的库存量为10万件,账面成本为1000万元。其中,有3万件已与W公司签订了每件售价为130元的不可撤销销售合同。编制财务报表存货项目时,X公司全部依据已签订合同,截止2010年12月31日,丙产品的单位可变现净值仅为78元。

针对上述3个事项,在不考虑重要性水平的情况下,指出注册会计师是否需要提出审计建议。如果需要建议,请直接列示审计调整分录(审计调整分录均不考虑对税费、期末结转损益及利润分配的影响)。

-

借:主要业务成本 400

贷:库存商品 400

借:生产成本 100

贷:累计折旧 100

借:资产成值损失 22

贷:存货跌价准备 22 关注下方微信公众号,在线模考后查看

热门试题

- 为确定“长期借款”账户余额的真实性,应当

- 会计师事务所对无法胜任或不能按时完成的业

- 下列属于注册会计师法律责任成因的有()。

- 如果注册会计师拒绝出具客户希望得到的意见

- 注册会计师审计的最本质特性是()。

- 下列各项证据中,证明力最强的是()。

- 审计的特征是指审计区别于其他管理活动的独

- 审计有别于其他管理活动的独特之处是()。

- 注册会计师接受会计师事务所的委派,担任X

- 注册会计师可以就计划审计工作的基本情况与

- 注册会计师审计方法的调整,主要是随着()

- 没有发生销售交易,却在销售日记账中记录了

- 在货币资金内部控制的关键环节中,下列存在

- 我国财务报表审计的总体目标明确规定为()

- 注册会计师向债务人函证应收账款的主要目的

- 假定单独存在下列一种情况,则最能表明被审

- 可能威胁独立性的情形包括()。

- 下列应该寄发积极方式函证的是()。

- 下列审计证据可靠性最强的是()。

- 会计师事务所应当周期性地选取已完成的业务