试题详情

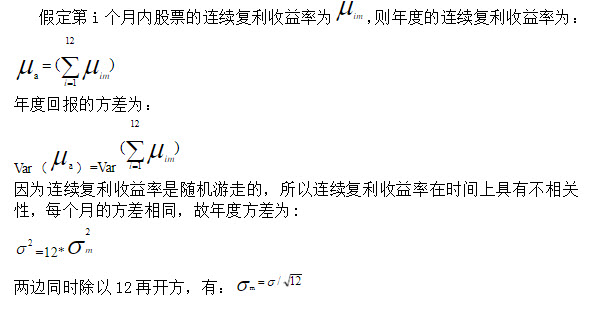

- 简答题试证明:年度连续复利收益率的方差σ2等于月度连续复利收益率的方差的12倍,即月度连续复利收益率的标准差σm=σ/√12。

关注下方微信公众号,在线模考后查看

热门试题

- 如何理解期权和期货套期保值的差别?

- 掉期交易的形式包括()。

- 某股票S=41,K=40,σ=0.3,r

- 权重法下,3个月以内的银行承兑汇票贴现风

- 近年来在我国实践中,股权投资基金最常采用

- 下列关于期权的条式和带式组合的表述,不正

- 什么是风险中性假设?

- 结合期货市场产生历程,谈谈期货市场产生的

- 期货合约相对于远期合约有哪些特点?最主要

- 解释便利收益与持有成本的含义。期货价格、

- 金融机构授信业务风险管理的重点是:()

- 持有成本理论中,外汇期货合约的价格是如何

- 为什么美式期权的价值要比欧式期权的价值高

- 保险公司客户范围包括:()

- 试分析签订购买远期价格为每吨50000元

- 信托行业的“一法两规”具体包括:()

- 什么是买进套利?什么是卖出套利?与价差变

- 一只股票当前的价格是1美元,并且在来年没

- 期权套期保值有哪几种策略?

- 利率天数计算的惯例中,实际天数(360)