试题详情

- 简答题

利民公司20X2年10月购入宏飞股份有限公司的股票6万股,每股面值10元,购买价15元,准备赚取差价。支付经纪人佣金及手续费3000元,实付款915000元,含已宣告未发放股利12000元,利民公司做分录:

年底,利民公司的股票上升到每股17元,利民公司将市价同成本差额调增投资收益并增加短期价值,在资产负债表只“短期投资”项目列数为1020000元(该公司仅有宏飞公司股票短期投资)。

指出存在的问题,做出财务调整并说明报表应如何列示?

年底,利民公司的股票上升到每股17元,利民公司将市价同成本差额调增投资收益并增加短期价值,在资产负债表只“短期投资”项目列数为1020000元(该公司仅有宏飞公司股票短期投资)。

指出存在的问题,做出财务调整并说明报表应如何列示?

-

存在的问题:

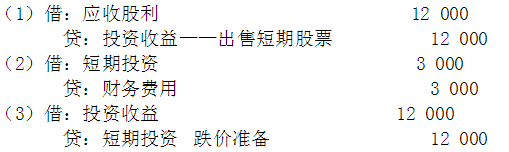

(1)购买短期股票包含的已宣告未发放股利应记入“应收股利”账户,不应记入“投资收益”账户,该公司这样做属虚减资产,虚减收益。

(2)购买短期股票发生的佣金、手续费应增加短期投资成本,不应增加财务费用,该公司这样做属虚减资产,虚增费用。

(3)由于市价高于成本,因而短期投资应当按成本在资产负债表中列示。该公司按市价在资产负债表列示“短期投资”项目,属虚增资产,虚增收益。账务调整:

年末该公司的资产负债表中“短期投资”项目应按成本价(90300元)列示,不应按市价列示 关注下方微信公众号,在线模考后查看

热门试题

- 中国注册会计师协会成立于()

- 下列关于审计人员对委托单位责任的表述中,

- 下列各项中,属于在评价财务报表是否在所有

- 无保留意见的保留事项可以分为二类,一类是

- 我国的政府审计规范包括以下几个部分()

- 在财务报表报出后,注册会计师没有义务针对

- “截止期”一般目标与管理当局的()认定相

- 如果已识别但尚未更正的错报汇总数接近但不

- 注册会计师审计经历了四个发展阶段,其中最

- 内部审计是指什么?

- 河南洛阳春都集团曾引领中国火腿肠产业从无

- 审计计划是审计人员为了完成各项审计业务,

- 审计的技术方法体系,一般由审查()的方法

- 被审计单位对控制的监督对内部控制的()方

- 付款凭单

- 识别特征是指被测试的项目或事项表现出的征

- 审计人员张勇审查A公司预收账款明细账时,

- 一般而言,保留意见除了在叙述不一致或不确

- 下列说法中,有关审计证据的表述错误的是(

- 以下审计工作底稿中属于永久档案的是()。