试题详情

- 简答题2016年8月16日上市的贵阳银行,2005年每股收益为1.40元,分析师预测其2016-2018三年的每股收益均值为1.53元、1.71元和2.03元。2016年10月28日,贵阳银行收盘价为15.72元,显示的市盈率倍数为11.7倍。同期上市银行的平均市盈率倍数为6.45倍。问:①用相对价值评估法,贵阳银行的合理价格应该是多少?②贵阳银行的PEG值是多少?③按照目前15.72元,以PEG=1为基础,分析市场预期贵阳银行今后三年每年税后利润是多少?④目前贵阳银行的定价是合理的吗?

- ①用市盈率分析。以2015年每股收益计算,贵阳银行的合理价格=1.40×6.45=9.03元;用2016年预期每股收益计算,贵阳银行的合理价格=1.53×6.45≈9.87元。

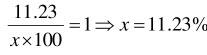

②贵阳银行历史市盈率=15.72/1.40≈11.23倍,2016-2018年每股税后利润复合增长率分别为9.29%、11.76%和18.71%,三年平均复合增长率为

PEG值=11.23/13.18≈0.852。

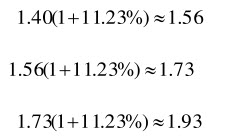

③设PEG值为1,设未来三年每股税后利润复合增长率为X,则有

由此2016-2018每年税后利润率为

④以PEG值来判断,贵阳银行的定价基本合理。但从相对价值判断的角度,贵阳银行相对于整体银行业而言,定价被明显高估。 关注下方微信公众号,在线模考后查看

热门试题

- 期货市场上的投机者利用对未来期货价格走势

- 简述国际直接投资环境的重要性及其决定因素

- 证券市场两个最基本和最主要的投资品种是(

- 财政政策与金融政策的搭配主要有哪些类型?

- 三只股票X、Y、Z的预期收益率分别为17

- 某技术改造项目的筹资来源有贷款、债券、优

- 国家风险

- 将生产或经营过程中的某一个或几个环节交由

- 直接投融资的中介机构是()。

- 某日沪深300指数为3356.59,一个

- 下列哪项不是独资企业的特点()。

- 证券交易按()原则竞价交易。

- APT与CAPM的不同之处在于APT()

- 有权与普通股一起参与本期剩余利润分配的优

- 投资管理的第三步是()

- 以下关于债券发行价格与交易价格的说法不正

- 假设某公司在未来无限期支付的每股股利为5

- 当两种证券间的相关系数计算为0时,以下说

- 投资项目流标

- 合营企业合同的内容主要涉及()