试题详情

- 简答题

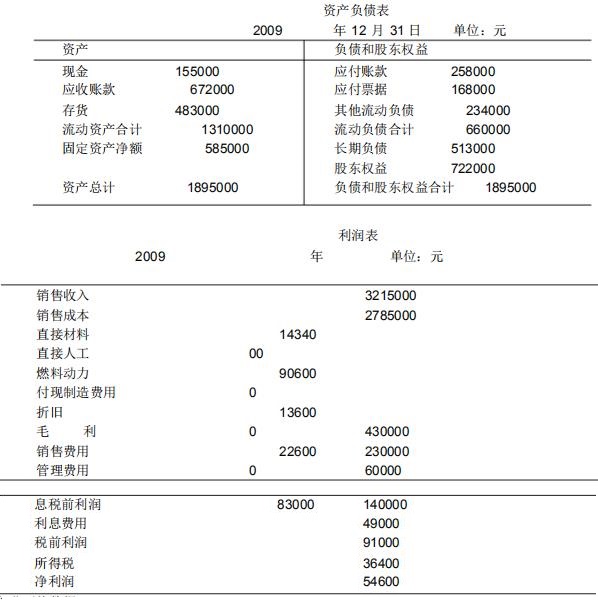

M公司的资产负债表和利润表如下所示,公司采取固定股利支付率股利政策。

行业平均数据:

流动比率=2.0,应收账款平均收账期=35天,存货周转率(按销售收入计算)=6.7次,总资产周转率=2.9次,销售净利率=1.2%,总资产收益率=3.4%,净资产收益率=8.5%,资产负债率=60%。

若2010年M公司的销售收入、净利润、总资产、负债都增加了10%,分配政策等其他条件不变,公司不准备增发新股,将如何影响净资产收益率?

行业平均数据:

流动比率=2.0,应收账款平均收账期=35天,存货周转率(按销售收入计算)=6.7次,总资产周转率=2.9次,销售净利率=1.2%,总资产收益率=3.4%,净资产收益率=8.5%,资产负债率=60%。

若2010年M公司的销售收入、净利润、总资产、负债都增加了10%,分配政策等其他条件不变,公司不准备增发新股,将如何影响净资产收益率?

-

销售净利率=546000*(1+10%)/[3215000*(1+10%)]=1.7%

总资产周转率=3215000*(1+10%)/[1895000*(1+10%)]=1.7次

由于股利支付率不变,且不增发新股,所以净利润增长与股东权益增长同步。

权益乘数=1895000*(1+10%)/[722000*(1+10%)]=2.62

净资产收益率不会有什么改变 关注下方微信公众号,在线模考后查看

热门试题

- 通货膨胀环境下,一般采用()能够较为精确

- 特殊的经济增加值是公司经济利润最正确和最

- 某公司普通股股票每股面值1元,每股市价3

- 某公司2010年度销售收入为143

- 营业外收入和营业外支出属于非常项目,必须

- 在财务报表附注中应披露的会计估计有()。

- 我国目前一般将财务比率分为()

- 国有资本金绩效评价的对象包括()。

- M公司的资产负债表和利润表如下所示,公司

- 在保守型资产风险结构的企业中()

- 企业综合绩效评价指标权重实行百分制,指标

- 下列各项中,引起企业销售利润率下降的是(

- 假设某公司普通股2000年的平均市场价格

- 分析长期资本收益率指标所适用的长期资本额

- 从理论上讲,计算应收账款周转率时应使用的

- 下列对资产负债表的有关表述正确的有()。

- 下列现金流量项目中,属于投资活动的现金流

- A公司2014年经营活动产生的现金

- 债权人进行财务分析的目的通常包括()

- 财务报表分析的主体是()。