试题详情

- 简答题

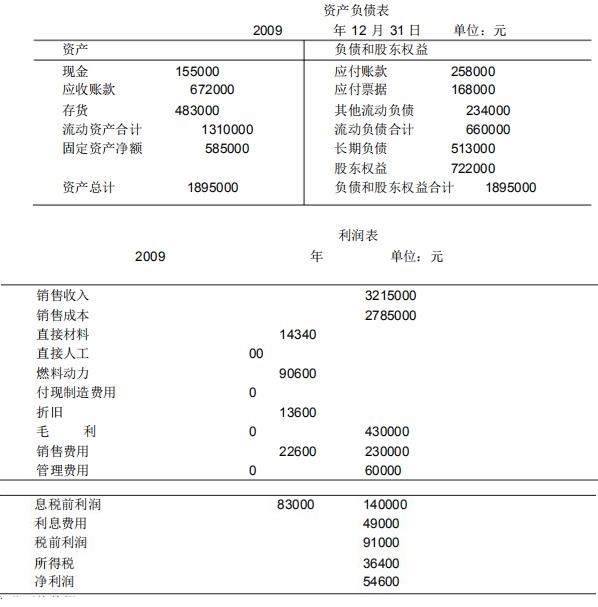

M公司的资产负债表和利润表如下所示,公司采取固定股利支付率股利政策。

行业平均数据:

流动比率=2.0,应收账款平均收账期=35天,存货周转率(按销售收入计算)=6.7次,总资产周转率=2.9次,销售净利率=1.2%,总资产收益率=3.4%,净资产收益率=8.5%,资产负债率=60%。

分别为公司及行业建立杜邦分析的三因素模型;

行业平均数据:

流动比率=2.0,应收账款平均收账期=35天,存货周转率(按销售收入计算)=6.7次,总资产周转率=2.9次,销售净利率=1.2%,总资产收益率=3.4%,净资产收益率=8.5%,资产负债率=60%。

分别为公司及行业建立杜邦分析的三因素模型;

-

公司:净资产收益率=销售净利率×资产周转率×权益乘数=1.7%*1.7*2.62=7.57%

行业:净资产收益率=销售净利率×资产周转率×权益乘数=1.2%*2.9*2.5=8.7% 关注下方微信公众号,在线模考后查看

热门试题

- 企业生产经营任何一个环节的工作得到改善,

- ()不属于企业的投资活动。

- 货币计量的原则是什么?

- 酸性测试比率,又可以被称为()。

- 当流动资产小于流动负债时,说明部分长期资

- 反映短期偿债能力的比率包括()。

- 便于分析评价净利润质量的是()

- 影响每股收益的因素包括()。

- 企业营运能力分析的主要目的不包括()

- 以经营活动现金流入为基础的结构分析,目的

- 企业将营业收入分为主营业务收入和其他业务

- 新光公司2015年的销售收入为99400

- 我国《企业会计准则》规定“支付的利息”项

- M公司的资产负债表和利润表如下所示,公司

- 某公司2001年经营活动现金净流量680

- 按照我国《企业会计准则——现金流量表》的

- 净利润和内部资金的概念是什么?

- 某企业全部资产总额为6000万元,流动资

- 迈克尔·波特提出的“五大力量理论”适用于

- 某公司2007年末的资产负债表如下: