试题详情

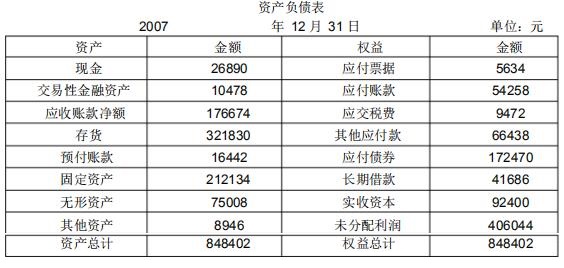

- 简答题 某公司2007年末的资产负债表如下:

要求:计算该公司的资产负债率、产权比率和权益乘数,并简要说明三个指标的共同经济含义,指出分析中存在的共同问题

要求:计算该公司的资产负债率、产权比率和权益乘数,并简要说明三个指标的共同经济含义,指出分析中存在的共同问题

-

资产负债率=(5634+54258+9472+66438+172470+41686)÷848402×100%=349958÷848402=41.25%

产权比率=(5634+54258+9472+66438+172470+41686)÷(92400+406044)×100%=70.21%

权益乘数=848402÷(92400+406044)=1.7021(或)=1+70.21%=1.7021

三个指标都能反映资产、负债和所有者权益之间的关系,都假设负债资金和股权资金所形成的资产对负债有着切实的保障,但没有考虑资产的结构,这是它们共同的问题。 关注下方微信公众号,在线模考后查看

热门试题

- 在企业处于高速成长阶段,投资活动现金流量

- 财务报表分析的基本资料包括:()

- 现金比率可以反映企业随时还债的能力。

- 单变模型预测财务危机的比率不包括()

- 现金流量适合比率是反映现金流动性的指标之

- 已知:甲、乙、丙三个企业的资本总额相等

- 审计报告的类型分为()。

- 某公司2002年和2003年度现金流量资

- 产成品存货变动的原因有()。

- M公司的资产负债表和利润表如下所示,公司

- 某企业2001年度和2002年度的销售成

- 以下()属于企业在报表附注中进行披露的或

- 下列有关“营业收入”理解正确的是()

- 价格变动的原因是多种多样的,但是,概括地

- 2010年,“攀钢钒钛”的存货跌价计提为

- 应收账款周转率用赊销额取代销售收入,反映

- 较长的平均收账期说明所有顾客还款时间的拖

- 审计报告的意见类型包括()。

- 以下是A公司2008年及2009年的利润

- 欣欣公司2002年度利润表如下: 要求;