试题详情

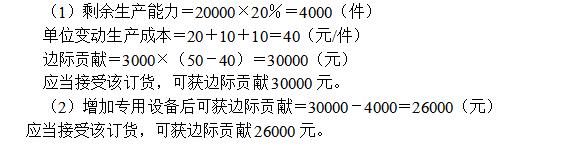

- 简答题 某公司只生产一种产品,正常售价为165元/件,生产能力为年产20000件。但目前生产能力尚剩余20%。现有一客户需要此种产品3000件,定价为50元/件。该产品的单位产品成本资料如下:

要求: (1)判断公司是否接受该订货?如接受可获多少利润? (2)若追加订货需增加一台专用设备,价值4000元,判断公司是否应接受该订货?

要求: (1)判断公司是否接受该订货?如接受可获多少利润? (2)若追加订货需增加一台专用设备,价值4000元,判断公司是否应接受该订货?

-

关注下方微信公众号,在线模考后查看

热门试题

- 完全成本法下期间费用包括()。

- 安全边际通常用绝对数和相对数来表现,其绝

- 在实务中,贯彻成本控制的例外管理原则时,

- 固定性制造费用效率差异=固定性制造费用实

- 某企业年需存货3600件,每批订货成本

- 某公司2002年目标销售量4000件,产

- 在零部件分批分次取得与不分批分次取得方式

- 管理会计的主体有()

- 应税行为的年应征增值税销售额(以下称应税

- 现代管理会计的理论基石是()

- 对联产品作出是否进一步加工的决策要运用差

- 所谓现金流量,在长期投资决策中指一个项目

- 某公司只生产一种产品,正常售价为165元

- 某厂2011年12个月中最高业务量与最低

- 利润为中心的预算主题可能会引发()。

- 决策性管理会计以服务于企业提高()为核心

- 某企业盈亏临界点销售量为16000元,正

- 下列各项中,属于利润敏感性分析与投资敏感

- 经营杠杆系数等于1,说明()。

- 用销售百分比法进行资金预测时,在计算随销