试题详情

- 简答题

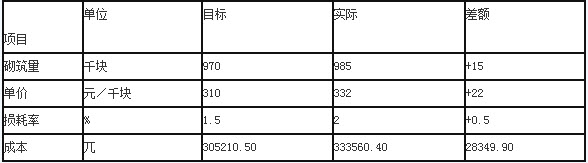

某公司承接一座钢筋混凝土框架结构的办公楼,内外墙及框架间墙采用GZ1保温砌块砌筑。目标成本为305210.50元,实际成本为333560.40元,比目标成本超支了28349.90元,用因素分析法分析砌筑量、单价、损耗率等因素的变动对实际成本的影响程度,有关对比数据见下表。

砌筑工程目标成本与实际成本对比表

问题

用因素分析法分析成本增加的原因。

问题

用因素分析法分析成本增加的原因。

-

分析成本增加的原因:

1)分析对象为某框架结构中的GZ1保温砌块的成本,实际成本与目标成本的差额为28349.90元。

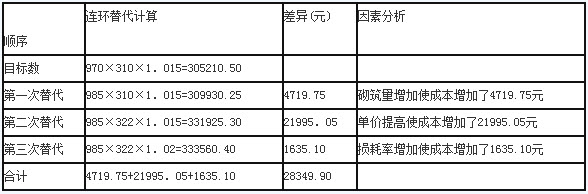

2)该指标是由砌筑量、单价、损耗率三个因素组成,其排序见下表。

3)以目标305210.50元(=970×310×1.015)为分析替代的基础。

4)第一次替代砌筑量因素:以985替代970,985×310×1.015=309930.25元;第二次代换以332代替310,985×332×1.015=331925.30元;第三次代换以1.02代替1.0]5,985×332×1.02=333560.40元。

5)计算差额:

第一次替代与目标数的差额为:309930.25-305210.50=4719.75元;

第二次替代与第一次替代的差额为:331925.30-309930.25=21995.05元;

第三次替代与第二次替代的差额为:333560.40-331925.30=1635.10元。

砌筑量增加使成本增加了4719.75元,单价上升使成本增加了21995.05元,而损耗率提高使成本增加了1635.10元。

6)各因素的影响程度和为:4719.75+21995.05+1635.10=28349.90元,与实际成本与目标成本的总差额相等。

或者运用因素分析表分析各因素的变动对实际成本的影响,计算过程见下表。

GZL保温砌块成本变动因素分析表

关注下方微信公众号,在线模考后查看

热门试题

- 属《文明施工检查评分表》中保证项目的有(

- 背景 高新技术企业新建厂区里某

- 施工产生的可燃易燃建筑垃圾或余料,应()

- 关于模板工程,下列说法正确的有()。

- 属于投标文件重大偏差,未对招标文件实质上

- 采用熔断器做短路保护时,其熔体额定电流应

- 投标人有下列情形之一的,属于投标弄虚作假

- 项目施工成本按“制造成本法”进行核算时,

- 关于钢结构工程施工技术要求的说法,正确的

- 某市准备建设一座图书馆工程,建筑面

- 《建设工程施工合同(示范文本)》GF—2

- 某市准备建设一座图书馆工程,建筑面

- 土方开挖前,工程质量检查的内容有()。

- 建筑工程分部(子分部)工程质量验收合格的

- 某市政务服务中心办公大楼工程,地下

- 投标人在投标截止时间前修改了投标函中的投

- 下列检查项目中,不属于《基坑工程检查评分

- 脚手架搭设必须配合施工进度搭设,一次搭设

- 属于规费项目清单中应列项的内容的有()。

- 背景 某非地震地区小区共有40