试题详情

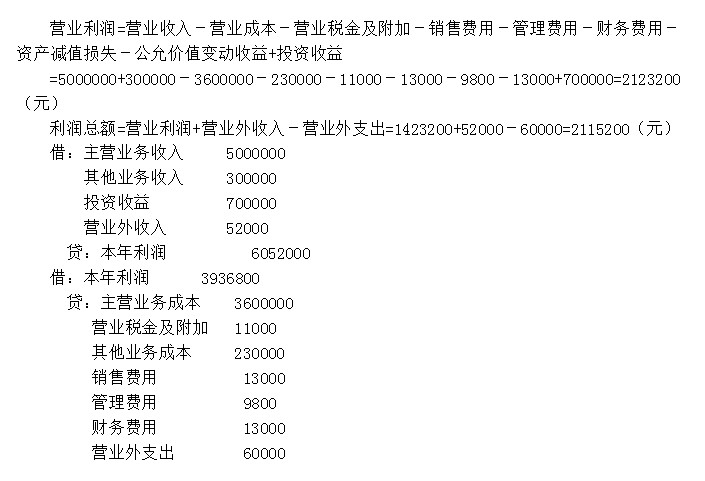

- 简答题某公司会计期末各有关损益类账户余额如下: 主营业务收入5000000元(贷方), 主营业务成本3600000元(借方), 营业税金及附加11000元(借方), 其他业务收入300000元(贷方), 其他业务成本230000元(借方), 销售费用13000元(借方), 管理费用9800元(借方), 财务费用13000元(借方), 投资收益700000元(贷方), 营业外收入52000元(贷方), 营业外支出60000元(借方)。 要求: (1)计算营业利润额和本年利润总额。 (2)编制年末损益结转的会计分录。

关注下方微信公众号,在线模考后查看

热门试题

- 非货币性资产交换中的补价应如何处理和判断

- 企业转让无形资产使用权取得的收入,会计上

- 某增值税一般纳税人购进农产品一批,支付买

- 企业应按实质重于形式的要求判断商品所有权

- 甲企业为企业管理人员发放非货币性福利,领

- 如果资产的账面价值大于其计税基础,产生可

- 甲公司20×1年对乙公司投资有关资料如下

- 下列做法中,符合谨慎性要求的有()。

- M公司对应收账款采用账龄分析法估计坏账损

- 下列各项中,会引起固定资产账面价值发生变

- 下列项目中应计入营业外支出的是()。

- 根据《企业会计准则—非货币性资产交换》,

- 暂时性差异对当期所得税的影响均应计入“所

- 某公司为使用目的用一固定资产设备换入另一

- 采用双倍余额递减法计提固定资产的前提是(

- 某企业委托外单位加工材料一批,该批委托加

- 简述现金折扣条件下,分别用总价法、净价法

- 下列各项,在年末资产负债表和年度利润分配

- 其他应收款的余额一般在借方,期末如为贷方

- 企业发行债券的票面利率低于同期银行存款利