试题详情

- 简答题股票现价为$40。已知在一个月后股价为$42或$38。无风险年利率为8%(连续复利)。执行价格为$39的1个月期欧式看涨期权的价值为多少?

-

考虑一资产组合:卖空1份看涨期权;买入Δ份股票。

若股价为$42,组合价值则为42Δ-3;若股价为$38,组合价值则为38Δ

当42Δ-3=38Δ,即Δ=0.75时,

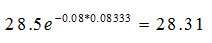

组合价值在任何情况下均为$28.5,其现值为:

即:-f+40Δ=28.31,其中f为看涨期权价格。

所以,f=40×0.75-28.31=$1.69

另解:(计算风险中性概率p)

期权价值是其期望收益以无风险利率贴现的现值,即:

关注下方微信公众号,在线模考后查看

热门试题

- 某股份公司去年支付每股股利1元,预计在未

- 一般来说,()是确认支撑线重要性时应考虑

- 1984年,()公司成为我国第一家向公众

- 试比较国际合作经营与国际合资经营的不同之

- 下面给出了每种经济状况的概率和各个股票的

- 国际直接投资的国际法规范包括两个类型:一

- 简述经济结构对投资的制约作用?

- 债券按市场所在地可分为()。

- 收益与风险的关系表现在一般情况下,风险较

- 在我国,证券登记的类型有()。

- 股票的市场价格通常就是指股票在一级市场上

- 从单个循环看,生产经营型投资活动的周期,

- 不是面向公众投资者,而是向与发行人有特定

- 某个股票现价为$50。已知在6个月后,股

- 投资者打算买一只普通股并持有一年,在年末

- 下图是美国股票市场长期走势图,该图最能说

- 关于期权交易的说法,正确的是()。

- 某投资人前年初以20元/股的价格购买10

- 解释应用分离理论和效用理论,投资者怎样构

- 会员制证券交易所是以营利为目的的。