试题详情

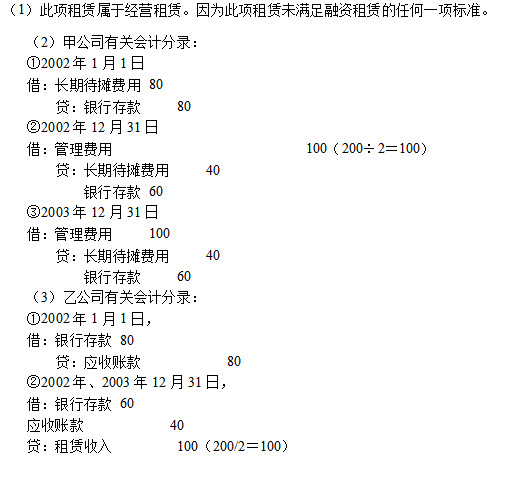

- 简答题甲公司于2002年1月1日从乙公司租入一台全新管理用设备,租赁合同的主要条款如下: (1)租赁期开始日:2002年1月1日。 (2)租赁期限:2002年1月1日至2003年12月31日。甲公司应在租赁期满后将设备归还给乙公司。 (3)租金总额:200万元。 (4)租金支付方式:在租赁期开始日预付租金80万元,2002年年末支付租金60万元,租赁期满时支付租金60万元。该设备公允价值为800万元。该设备预计使用年限为10年。甲公司在2002年1月1日的资产总额为1500万元。甲公司对于租赁业务所采用的会计政策是:对于融资租赁,采用实际利率法分摊未确认融资费用;对于经营租赁,采用直线法确认租金费用。甲公司按期支付租金,并在每年年末确认与租金有关的费用。乙公司在每年年末确认与租金有关的收入。同期银行贷款的年利率为6%。假定不考虑在租赁过程中发生的其他相关税费。 要求: (1)判断此项租赁的类型,并简要说明理由。 (2)编制甲公司与租金支付和确认租金费用有关的会计分录。 (3)编制乙公司与租金收取和确认租金收入有关的会计分录。

关注下方微信公众号,在线模考后查看

热门试题

- A公司从B公司融资租入一条设备生产线,其

- 高级财务会计和中级财务会计最主要的区别是

- 为进行长期投资而发生的借款费用,不应计入

- 与个别财务报表比较,合并财务报表()。

- 按会计准则规定,以下关于同一控制下企业合

- 什么是集团公司内部交易事项?一般包括哪些

- 简评现时成本会计的优缺点。

- 根据我国会计准则的规定,企业实际收到的外

- 共同控制资产

- 在现行汇率法下,按历史汇率折算的会计报表

- 企业在编制合并财务报表时,下列子公司外币

- 确定业务分部应考虑的因素有哪些?

- 企业进行破产清算时,适用于账面价值与实际

- 按照现行会计制度规定,所得税会计的前提是

- 控股权取得日合并财务报表的编制方法有()

- 企业内部集团交易的固定资产,到期报废清理

- 为了编制合并报表的需要,母公司应当统一母

- 我国汇率的标价方法采用间接标价法。

- 外币会计报表折算差额

- 未来公司外币业务采用即期汇率的近似汇率进