试题详情

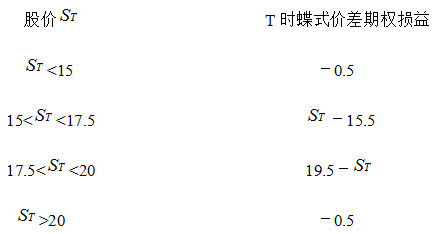

- 简答题有效期为一个月的股票看涨期权分别有$15、$17.5和$20的执行价格,其期权价格分别为$4、$2和$0.5。解释如何应用这些期权来构造出蝶式价差期权。做个表格说明蝶式价差期权损益如何随股票变化而变化的。

-

投资者可通过购买执行价格为$15和$20的看涨期权,同时卖空2份执行价格为$17.5的看涨期权构造蝶式价差期权。初始投资为4+0.5-2×2=$0.5。T时刻损益随股价变化如下:

关注下方微信公众号,在线模考后查看

热门试题

- 一般情况下,投资风险由低到高的排列正确的

- 你在8月8日以每股150元的价格买入某股

- 以保证金资产有多种形式,保证金可以是()

- 最优资产组合()

- 一般情况下,优先股票的股息率是()的,其

- 套利定价理论不同于单因素CAPM模型,是

- ()是指通过价格差异来获得收益,它通常是

- 管理部门调控股市运行的策略是()

- 按计息方式不同,债券可分为()等。

- 1份4个月后到期的欧式看跌期权价格为1.

- 下列属于债券和股票相同点的是()。

- 有面额股票的票面金额就是发行价格的最低界

- 汇率上升,本币贬值,出口型企业的盈利将增

- 由租赁公司融资,把承租人自行选定的机械、

- CAPM模型认为资产组合收益可以由()得

- 简述国际投资环境中经济环境因素的构成。

- 风险投资家应在扩张期开始考虑退出问题。

- 道氏理论认为,趋势必须得到()的确认。

- 以下关于信用风险的说法,正确的是()。

- 政策、构建和修正投资组合、评估投资业绩。