试题详情

- 简答题某厂生产甲产品,年生产能力为22万台,现已落实该产品2000年的订货量16万台,产品销售单价200元。据测算,该产品单位变动成本100元,单位固定成本62.5元,单位固定销售费用和运输费用分别为10元,所需物料可以保证供应。最近,有一外商愿在2000年试销该产品,但要求产品单价降到160元,可先订货4万台,并承担销售费用和运输费用,外商表示,若销路好可逐年追加订货量,价格另定。外贸部门也支持该产品出口,但不予补贴。试问该企业是否应该接受外商的这批订货?为什么?

-

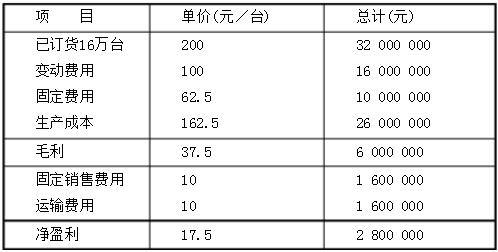

(1)根据题目所给数据资料列表计算如下:

一般来说,由于新增4万台,订货单价只有160元,低于生产成本162.5元/台,比实际成本182.5元/台更低,企业似乎要亏损,不宜接受此批订货。但实际情况要通过计算得知。

(2)进行下列经济效益计算:

由于增加订货4万台产品,所以总成本的情况为:

固定成本=10000000+1600000(固定销售费)=11600000(元)

变动成本=16000000+1600000(运费)+40000×lOO=21600000(元)

由于新增订货由外商自己承担销售费用和运输费用,故此两项费用未因订货增加而增大。由此可得生产20万台时的总成本和总收入为:

总成本=固定成本+变动成本=11600000+21600000=33200000(元)

总收入=已订货量×单价+增加订货量×新增时的单价

=160000×200+40000×160=32000000+6400000=38400000(元)

企业净盈利=38400000-33200000=5200000(元)

所以,从企业总盈利全局看,不接受外商订货时,年盈利只有280万元;接受外商订货,年盈利增至520万元,从而使企业多得(520—280)240万元利润,企业的生产能力也得到充分利用。可见,企业的正确决策应该接受订货。 关注下方微信公众号,在线模考后查看

热门试题

- 在企业中,如果某一产品的销售收入低于总成

- 在组织设计中,管理层次决定管理幅度。

- 企业为什么要对市场进行预测?

- 企业经营战略的特征,一般包括()。

- 说明企业形象的概念及其构成要素?

- 简述企业财务管理的基本任务?

- 新产品的样品试制,其目的是考验产品的工艺

- 企业外显文化是相对于企业内隐文化而言的,

- 企业物料的消耗,一般要占产品成本的()。

- 提高企业素质的主要内容是()。

- 国有企业用实物、货币或无形资产等各种开工

- 某工厂为推销甲产品,预计单位产品售价为1

- 我国企业管理的基础工作包括()。

- 牙膏厂生产儿童牙膏、药物牙膏等不同种类的

- 某洗衣机厂每年需要某种规格的零件10,0

- 企业家不仅要了解各国的企业,而且要了解各

- 决策目标所要解决的问题带有全局性,影响重

- 企业经营战略就是过去企业一般用的长期计划

- M公司在本国市场东山再起之谜 M公

- 不准备在一年内变现的投资是()。