试题详情

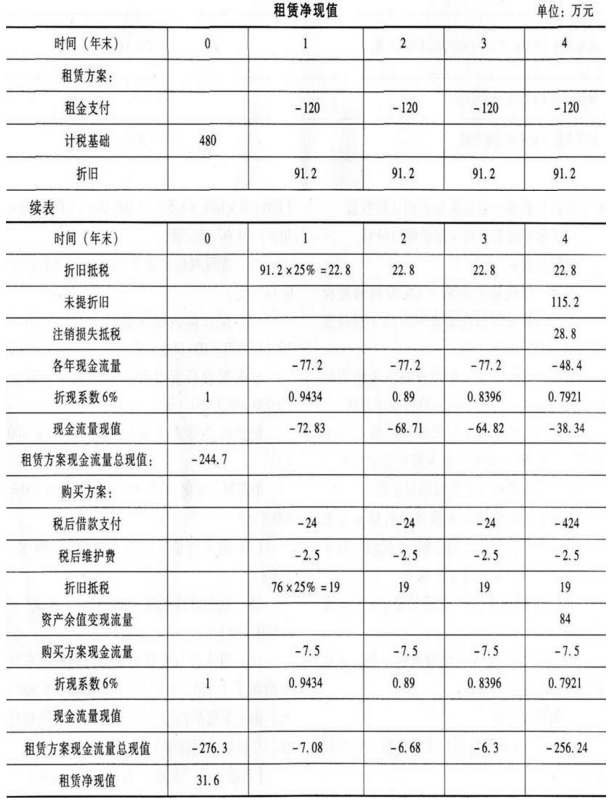

- 简答题 A公司拟添置一台设备,有关资料如下: (1)如果自行购置该设备,预计购置成本400万元。 (2)为了保证设备的正常运转,每年需支付维护费用10万元。 (3)该设备也可以通过租赁方式取得。每年租金120万元,在每年末支付;租赁期4年,租赁期内不得撤租。租赁期届满时租赁设备所有权不转让。租赁公司负责租赁期内设备的维护。 (4)该项设备的税法折旧年限为5年,法定残值率为5%,预计该设备4年后变现价值80万元。 (5)已知A公司适用的所得税税率为25%,税前借款(有担保)利息率为8%。 要求:计算租赁净现值,分析A公司应通过自行购置还是租赁取得该设备。

-

①租赁方案:

租赁期/可使用年限=4/5=80%,大于75%,属于融资租赁,所以租赁费不可在税前扣除。

租赁资产的计税基础=120×4=480(万元)

租赁资产的年折旧额=480×(1-5%)/5=91.2(万元)

②自购方案:

自行购置方案年折旧额=400×(1-5%)/5=76(万元)

第4年末设备账面价值=400-76×4=96(万元)

第4年末回收余值相关流量=80+(96-80)×25%=84(万元)

税后有担保利息率=8%×(1-25%)=6%

由于租赁净现值大于0,所以应当选择租赁方案。 关注下方微信公众号,在线模考后查看

热门试题

- 流动资产投资管理的核心问题是()。

- 下列有关注册会计师在实施审计抽样时评价样

- 按企业所得税法规定,关联企业是指与企业有

- 下列所得中,应按“偶然所得”征收个人所得

- 权力不同于职权,它们的区别主要有()。

- 在新兴市场的企业战略中,关于企业本土战略

- 下列选项中是按照属人原则确立的税收管辖权

- 下列税费中,应计入进口货物关税完税价格的

- 2014年5月20日,上海的甲公司

- 下列项目中,属于税务行政诉讼管辖中的裁定

- 简述财务分析在企业价值评估中起到了什么作

- 根据合同法律制度的规定,债务人除支付主债

- 在设计审计程序时,注册会计师应确定选取测

- 债务人不能清偿到期债务,并且明显缺乏清偿

- 甲平板电脑生产商通常利用多余的现金流大量

- X银行拟申请公开发行股票,委托AB

- 2013年4月1日,甲、乙、丙共同

- 新华公司2006年有4亿股股票流通

- 下列有关成本动因表述正确的有()。

- 甲公司是一家制造业企业,目前资金比较紧缺