试题详情

- 简答题

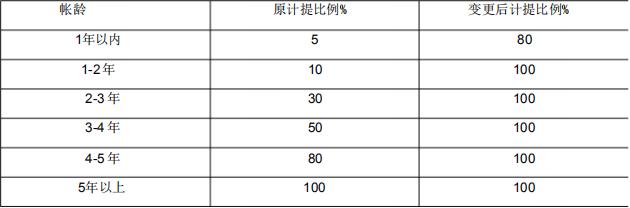

在夏新电子2009年报中,关于会计估计变更的描述是:鉴于目前的经营状况,应收款项(包含应收帐款和其他应收款)坏账准备的原计提比例已不符合本*公司的实际情况,为了更加客观公正地反映本*公司的财务状况和经营成果,经本*公司管理人批准,决定于2009年10月1日开始变更坏账计提比例,并采用未来适用法进行会计处理。具体变更情况见表。

这种变更可能对企业2009年度财务报表的哪些项目有影响?

这种变更可能对企业2009年度财务报表的哪些项目有影响?

-

在2009年之后,以前累积的坏账就多,变更比例突然增加会造成企业的坏账增加,进而公司的费用比例增加,同时利润也有所下降,最后导致所有者权益减少。

关注下方微信公众号,在线模考后查看

热门试题

- M公司的资产负债表和利润表如下所示,公司

- 对净资产收益率进行深入分析评价,可以使用

- 如果流动比率小于1,则下列结论不成立的是

- 当法定盈余公积达到注册资本的()时,可以

- 通过对杜邦分析体系的分析可知,提高股东权

- 佳乐公司有关销售收入和销售费用的明细资料

- 某企业2008-2010年间有关财务指标

- 构成比率是指某项财务分析指标的各构成部分

- 财务管理从本质上而言是对()的管理。

- 营业现金流量的定义是什么?

- C公司相关财务数据如下表所示: 计算C

- 某公司2007和2008年末的比较资产负

- A公司2008年经营活动产生的现金流量净

- 反映短期偿债能力的比率包括()。

- 某企业的资产负债率为50%,负债总额80

- 销售商品、提供劳务收到的现金既包括本期销

- 某公司2008年销售净利率为4%,销售毛

- 财务报表分析的基本资料包括:()

- 某企业的流动资产为23万元,长期资产为3

- 某企业全部资产总额为6000万元,流动资