试题详情

- 简答题 背景: 某企业拟建一个市场急需产品的工业项目。建设期1年,运营期6年。项目建成当年投产。当地政府决定扶持该产品生产的启动经费100万元。其他基本数据如下: ⒈建设投资1000万元。预计全部形成固定资产,固定资产使用年限10年,期末残值100万元。投产当年又投入资本金200万元做为运营期的流动资金; ⒉正常年份年营业收入为800万元,经营成本300万元产品营业税及附加税率为6%,所得税率为33%,行业基准收益率10%;基准投资回收期6年; ⒊投产第一年仅达到设计生产能力的80%,预计这一年的营业收入、经营成本和总成本均按正常年份的80%计算。以后各年均达到设计生产能力。 ⒋运营的第4年预计需更新新型自动控制仪表购置投资20万元才能维持以后的正常运营需要,该投资额计入当年总成本。 问题: ⒈编制拟建项目投资现金流量表; ⒉计算项目的静态投资回收期; ⒊计算项目的财务净现值; ⒋计算项目的财务内部收益率; ⒌从财务角度分析拟建项目的可行性。

-

问题1:

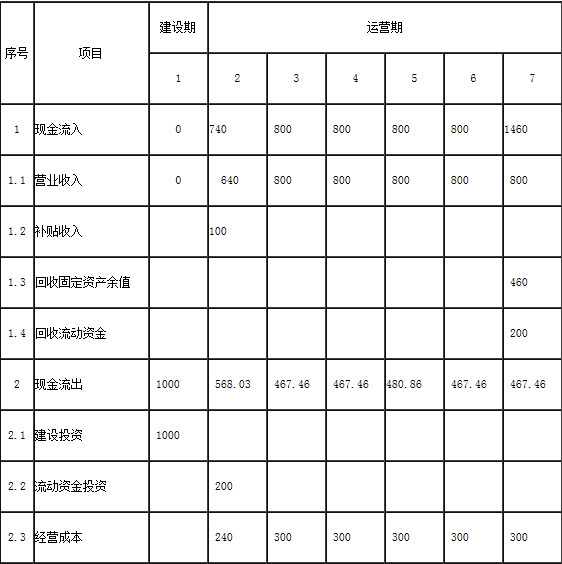

解:编制拟建项目投资现金流量表1

编制表1前需要计算以下数据:

⒈计算固定资产折旧费:

固定资产折旧费=(1000-100)÷10=90(万元)

⒉计算固定资产余值:固定资产使用年限10年,运营期末只用了6年还有4年未折旧。所以,运营期末固定资产余值为:

固定资产余值=年固定资产折旧费×4+残值=90×4+100=460万元

⒊计算调整所得税:

调整所得税=(营业收入-营业税及附加-息税前总成本)×33%

第2年息税前总成本=经营成本+折旧费=240+90=330万元

第3、4、6、7年的息税前总成本=300+90=390万元

第5年息税前总成本=300+90+20=410万元

第2年调整所得税=(640-38.40-330)×33%=89.63万元

第3、4、6、7年调整所得税=(800-48-390)×33%=119.46万元

第5年调整所得税=(800-48-410)×33%=112.86万元

表1项目投资现金流量表单位:万元

问题2:

解:计算项目的静态投资回收期

∴项目静态投资回收期为:4.51年

∴项目静态投资回收期为:4.51年

问题3:计算项目的财务净现值

解:项目财务净现值就是计算期末的累计折现后净现金流量605.22万元。见表1。

问题4:计算项目的财务内部收益率

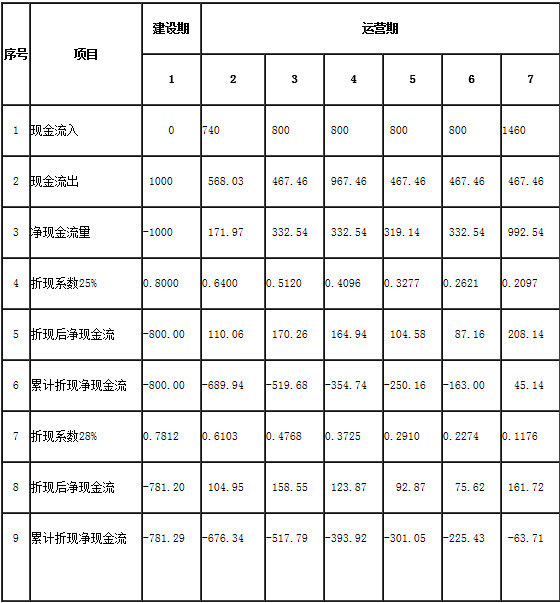

解:编制项目投资现金流量延长表2。

表2项目投资现金流量延长表单位:万元 首先确定i1=25%,以i1作为设定的折现率,计算出各年的折现系数。利用现金流量延长表,计算出各年的折现净现金流量和累计折现净现金流量,从而得到财务净现值FNPV1=45.14(万元),见表1-10。

首先确定i1=25%,以i1作为设定的折现率,计算出各年的折现系数。利用现金流量延长表,计算出各年的折现净现金流量和累计折现净现金流量,从而得到财务净现值FNPV1=45.14(万元),见表1-10。

再设定i2=28%,以i2作为设定的折现率,计算出各年的折现系数。同样,利用现金流量延长表,计算各年的折现净现金流量和累计折现净现金流量,从而得到财务净现值FNPV2=-63.71(万元),见表1-10。

试算结果满足:FNPV1>0,FNPV2<0,且满足精度要求,可采用插值法计算出拟建项目的财务内部收益率FIRR。

由表1-10可知:

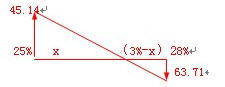

i1=25%时,FNPV1=45.1425%x(3%-x)28%

i2=18%时,FNPV2=-63.7163.71

用插值法计算拟建项目的内部收益率FIRR。即:

FIRR=i1+(i2-i1)×〔FNPV1÷(|FNPV1|+|FNPV2|)〕

=25%+(28%-25%)×〔45.14÷(45.14+|-63.71|)〕

=25%+1.24%=26.24%

或按图作:45.14:63.71=X:(3%-X)

X=3%×45.14÷(45.14+63.71)=1.24%,∴FIRR=25%+1.24%=26.24%

问题6:从财务角度分析拟建项目的可行性

本项目的静态投资回收期分别为:4.51年未超过基准投资回收期和计算期;财务净现值为605.22万元>0;财务内部收益率FIRR=26.24%>行业基准收益率10%,所以,从财务角度分析该项目投资可行。 关注下方微信公众号,在线模考后查看

热门试题

- (其中无形费用为200万元),基本

- 依据《建设工程工程量清单计价规范》的统一

- 铝导线和铜导线连接时,为防止电气腐蚀,应

- 下列关于在安装位置上的检测内容正确的是(

- 属于多级离心水泵的是( )。

- 某大型工程项目由政府投资建设,业主委托

- 某工程背景资料如下: (1)图6.Ⅱ为某

- (3)投标人报价高于最高投标限价和

- 下列属于采用气体放电光源的是( )。

- 某施工单位制定了严格的成本管理制度

- 某建设项目,业主将其中一个单项工程通过工

- 工程背景资料如下: (1)图6.Ⅲ所示为

- 某工程项目,业主通过招标方式确定了

- (其中无形费用为200万元),基本

- (其中无形费用为200万元),基本

- 背景资料: 某拟建项目机修车间,厂房设

- 某工程采用工程量清单招标方式确定了中标人

- 发生火灾时,可以使用( )等作为灭火剂来

- 某工程有A、B、C三个设计方案,有关专家

- (3)投标人报价高于最高投标限价和