试题详情

- 简答题为提高生产效率,某企业拟对一套尚可使用5年的设备进行更新改造。新旧设备的替换将在当年内完成(即更新设备的建设期为零),不涉及增加流动资金投资,采用直线法计提设备折旧。适用的企业所得税税率为33%。

相关资料如下:

资料一:已知旧设备的原始价值为299000元,截至当前的累计折旧为190000元,对外转让可获变价收入110000元,预计发生清理费用1000元(用现金支付)。如果继续使用该旧设备,到第5年末的预计净残值为9000元(与税法规定相同)

资料二:该更新改造项目有甲、乙两个方案可供选择

甲方案的资料如下:

购置一套价值550000元的A设备替换旧设备,该设备预计到第5年末回收的净残值为50000元(与税法规定相同)。使用A设备可使企业第1年增加经营收入110000元,增加经营成本20000元;在第2~4年内每年增加营业利润100000元;第5年增加经营净现金流量114000元;使用A设备比使用旧设备每年增加折旧80000元。

经计算,得到该方案的以下数据:按照14%折现率计算的差量净现值为14940.44元,按16%计算的差量净现值为-7839.03元。

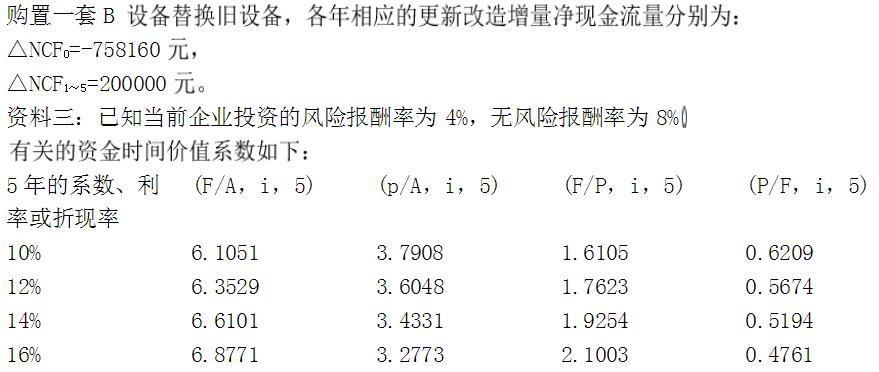

乙方案的资料如下:

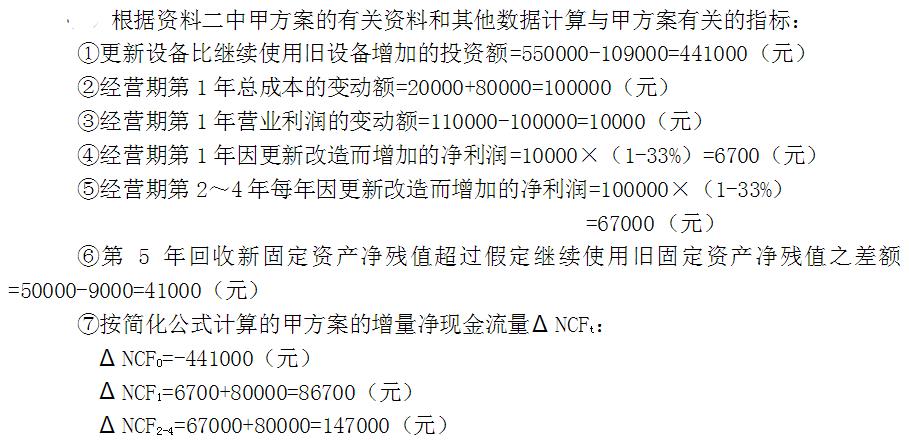

根据资料二中甲方案的有关资料和其他数据计算与甲方案有关的指标 ①更新设备比继续使用旧设备增加的投资额 ②经营期第1年总成本的变动额 ③经营期第1年利润的变动额 ④经营期第1年营业利润的变动额 ⑤经营期第2~4年每年因更新改造而增加的净利润 ⑥第5年回收新固定资产净残值超过假定继续使用旧固定资产净残值之差额 ⑦按简化公式计算的甲方案的增量净现金流量(△NCFt) ⑧甲方案的差额内部收益率(△IRR甲)

根据资料二中甲方案的有关资料和其他数据计算与甲方案有关的指标 ①更新设备比继续使用旧设备增加的投资额 ②经营期第1年总成本的变动额 ③经营期第1年利润的变动额 ④经营期第1年营业利润的变动额 ⑤经营期第2~4年每年因更新改造而增加的净利润 ⑥第5年回收新固定资产净残值超过假定继续使用旧固定资产净残值之差额 ⑦按简化公式计算的甲方案的增量净现金流量(△NCFt) ⑧甲方案的差额内部收益率(△IRR甲)

关注下方微信公众号,在线模考后查看

热门试题

- 从初创期的经营风险与财务特征出发,决定了

- 某企业集团所属子公司A于2002年6月份

- 企业集团总部财务管理的着眼点是()。

- 企业以上游部门费用加上机会成本定价时,下

- 企业集团并购有哪些主要过程。

- 企业财务管理只能通过服务于生产、营销等经

- 为了贯彻MBO计划的宗旨,在MBO后股权

- 简述企业业绩评价系统应包括哪些要素?

- 当预计某种货币汇率上升,则增加该种货币负

- 物业企业利润总额

- 预算执行机构的基本职责是对企业集团及各层

- 如何建设完善的财务管理信息化?

- 奖优罚劣是预算控制之所以具有激励与约束功

- 作为知识资本所有者,经营者同财务资本所有

- 作为股权资本所有者,股东享有的最基本的权

- 公司治理结构的含义及其基本内容。

- 某公司年终利润分配前的股东权益项目资料如

- 简述行为财务学的特点。

- 跨国经营业绩评价的特点()

- 企业集团的组织结构