试题详情

- 简答题 南方公司生产甲产品,经三道工序连续加工制成。原材料在生产开始时一次投入,各道工序在本工序的完工程度为50%,月末完工产品400件,其他有关资料如下:

要求: 采用约当产量比例法计算完工产品和月末在产品的成本。

要求: 采用约当产量比例法计算完工产品和月末在产品的成本。

-

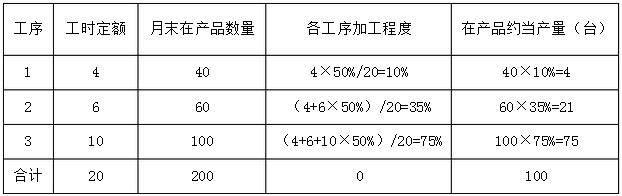

在产品约当产量计算表

直接材料分配率=108000/(400+200)=180元/件

完工产品直接材料=400×180=72000(元)

在产品直接材料=200×180=36000(元)

直接人工成本分配率=91960/(400+100)=183.92

完工产品直接人工成本=400×183.92=73568(元)

月末在产品直接人工成本=100×183.92=18392(元)

制造费用分配率=55115/(400+100)=110.23

完工产品制造费用=400×110.23=44092(元)

月末在产品制造费用=100×110.23=11023(元) 关注下方微信公众号,在线模考后查看

热门试题

- 某企业设有修理和运输两个辅助生产车间、

- 差别定价法

- 下列企业中,计算成本适宜采用品种法的是(

- 海东企业生产甲、乙两种产品,均是单步骤的

- 简述标杆法的优缺点。

- 固定计算在产品成本法适用的产品是()

- 高低点法可用来预测()。

- 在进行本量利分析时不需要任何条件假设。

- 产品成本对业务量无限小变化的变动部分是(

- 把分类法划为成本计算的辅助方法,是因为分

- 作业成本法以成本动因作为分配成本的基础,

- 某工厂二车间生产A、B两种产品,原材料都

- 职工工资包括计时工资(或计件工资)及按工

- 如何测定在产品的完工程度(完工率)?

- 在采用一元直线回归法进行成本性态分析时,

- 销售量的变动只引起利润的变动,对保本点没

- 区分各种产品成本计算方法的主要标志是()

- 计入产品成本的各种职工薪酬,可分别借记(

- 企业应根据()的情况,考虑到管理的要求和

- 简述成本的作用。