试题详情

- 简答题简要说明不同企业组织形式的特点及其利弊,并分析不同的企业组织形式对会计的不同影响。

-

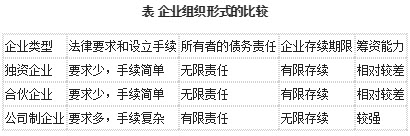

(1)企业的组织形式多种多样,一般包括独资、合伙、公司和其他企业四种形式。不同企业组织形式的优缺点可归纳为:

①法律要求和设立手续。从企业组建的法定要求和手续看,独资和合伙企业的法律要求较少,企业成立所需的手续较为简便;而公司制企业则需满足较多的法定要求,注册所需资金较多,手续也较为繁琐。

②所有者的债务责任。独资和合伙企业的所有者,对企业的债务都负有无限的连带偿还责任,若企业破产清算,当企业的资产不足以偿还债务时,其所有者都面临着以个人财产偿还公司债务的风险;而公司制企业的所有者(股东)投资的最大风险仅局限于其所投入公司的资本(股本)的损失,一旦公司破产时的资产不足以偿还债务,债权人无权索取公司投资人(股东)的个人财产。

③企业存续期限。独资和合伙企业的经营寿命都是有限的,一旦业主或某一合伙人死亡或退出,原有企业即告终止;而公司制企业由于股权可以自由转让,理论上具有持续经营或无限存续的条件。尽管现实环境中并非每个公司制企业都能无限期地经营下去,但其终止经营的直接原因并不是股权的转让。

④筹资能力。由于公司制企业的股权(特别是上市公司的股票)可以转让,给投资人带来了更多的选择权和灵活度。同时,有限责任的特点又降低了投资人蒙受更大损失的风险,公司制企业的筹资能力明显强于独资和合伙企业。公司制企业的股东既可以选择继续持有公司股份以分享利润(如现金股利),又可以选择在恰当的时机出售股票,获得买卖价差收入,避免继续持有带来的风险。这是公司制企业具备的最大优势之一。

不同企业组织形式的优缺点如表所示。

(2)企业组织形式的不同,对会计的影响主要有:

①会计规范的使用。虽然企业都要遵循有关会计法律法规,但对于会计技术规范而言,不同规模的企业会有不同的选择。虽然公司制企业在世界范围占据了市场的主导地位,但各国均存在数量非常庞大的独资和合伙企业,由于没有达到一定的规模,它们所执行的会计规范往往比公司制企业执行的会计准则简单。

②会计目标的定位。由于很多独资和合伙企业的业主也要参与企业的经营管理,这些企业的所有权与经营权并没有完全分离。这样的企业在会计目标上不存在反映管理层受托责任的履行情况的问题;而且由于会计信息的外部使用者及其决策内容不同于公司制企业,因此企业会计信息的披露要求也不同于公司制企业。

③财务报告的内容。不同的企业组织形式,对财务报告的披露要求亦有所不同。独资、合伙企业在财务报告披露内容和要求方面较为简单,小企业可以不编制现金流量表。公司制企业股东权益的披露最为复杂,除按期公布资产负债表、利润表和现金流量表外,还需要编报所有者(股东)权益变动表,详细反映公司制企业所有者(股东)权益各构成项目在会计期间内的增减变动情况。对于上市公司的财务报告,各国的证券监管机构都有法定的披露要求,中国上市公司信息披露须遵循的法律法规中就包含了几个定期报告准则。

④纳税的要求。独资企业和合伙企业,所得税的纳税主体为独资企业业主和合伙人个人,这些个人按其应税收入缴纳个人所得税,作为企业不再缴纳企业所得税;公司制企业则须按照税法规定计算的应纳税所得额和适用税率计算缴纳公司所得税。 关注下方微信公众号,在线模考后查看

热门试题

- 处理劳务收入时常用的处理方法是()

- 以下各项,属于筹资活动产生的现金流量的有

- 下列关于“累计折旧”账户的说法中,正确的

- 财务报表列报的基本要求有哪些

- 下列关于未分配利润的表述中,正确的有()

- 关于营业利润、利润总额和净利润的计算公式

- 会计职业道德规范的基本内容应包括哪些

- 简述企业利润分配的内容及核算方法。

- 以下关于复式记账法的说法,正确的有()。

- 试说明持有至到期投资是如何核算的。

- 察一批产品的合格率p,其样本空间为Ω=(

- 以下关于弹性预算的说法,不正确的是()。

- 关于资本公积和留存收益,说法正确的有()

- 我国会计准则中,企业会计外币财务报表折算

- 以下属于资产基本特征的有()。

- 下列事项中,能够引起企业所有者权益增加的

- 国内甲公司的记账本位币为人民币。2012

- 黄河公司为一制造型企业,该公司2012年

- 加速收款可以保证及时收回现金,从而加速现

- 会计信息质量特征中,不属于可靠性要求的是