试题详情

- 简答题

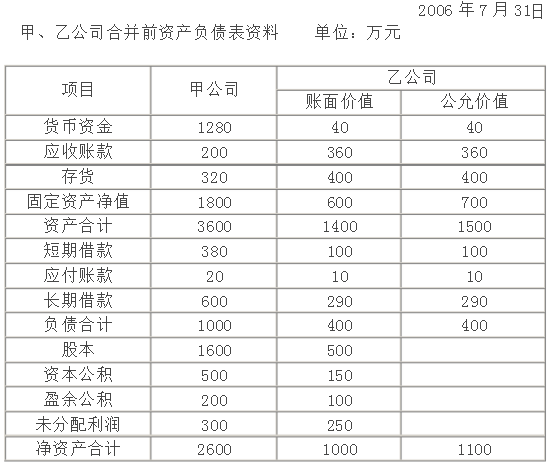

2006年7月31日甲公司以银行存款960万元取得乙公司可辨认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。

要求:

写出甲公司合并日会计处理分录。

要求:

写出甲公司合并日会计处理分录。

-

借:长期股权投资9600000

贷:银行存款9600000 关注下方微信公众号,在线模考后查看

热门试题

- 母子公司之间销售固定资产,在编制合并财务

- 租赁具有()特点。

- A公司在2007年1月1日将一套闲置不用

- 甲企业在2008年8月19日经人民法院宣

- A租赁公司将一台大型设备以融资租赁方式租

- 属于优先清偿债务的是()。

- 甲公司于2008年1月1日采用控股合并方

- 甲公司是乙公司的母公司。2004年

- 交易性衍生工具确认条件是()。

- 2004年12月1日,M公司与N公

- 下列情况中,W公司没有拥有被投资单位半数

- 控股权取得日合并财务报表的编制方法有()

- 甲公司于2008年1月1日采用控股合并方

- 2006年7月31日甲公司以银行存款96

- 在合并现金流量表正表的编制中,需要将母公

- 股权取得日后编制首期合并财务报表时,如何

- 甲公司于2007年年初通过收购股权成为乙

- A、B公司分别为甲公司控制下的两家子公司

- 下列子公司应包括在合并财务报表合并范围之

- 甲公司于2008年1月1日采用控股合并方