试题详情

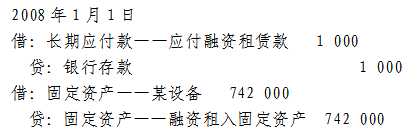

- 简答题 2004年12月1日,M公司与N公司签订了一份租赁合同。该合同的有关内容如下: (1)租赁资产为一台设备,租赁开始日是2005年1月1日,租赁期3年(即2005年1月1日~2008年1月1日)。 (2)自2005年1月1日起,每隔6个月于月末支付租金160000元。 (3)该设备的保险、维护等费用均由M公司承担,估计每年约为12000元。 (4)该设备在2005年1月1日的公允价值为742000元,最低租赁付款额现值为763386元。 (5)该设备估计使用年限为8年,已使用3年,期满无残值。 (6)租赁合同规定的利率为7%(6个月利率) (7)租赁期届满时,M公司享有优先购买该设备的选择权,购买价为1000元,估计该日租赁资产的公允价值为82000元。 (8)2006年和2007年两年,M公司每年按设备所产产品年销售收入的6.5%向N公司支付经营分享收入。 M公司(承租人)的有关资料如下: (1)2004年12月20日,因该项租赁交易向律师事务所支付律师费24200元。 (2)采用实际利率法确认本期应分摊的未确认融资费用。 (3)采用平均年限法计提折旧。 (4)2006年、2007年分别支付给N公司经营分享收入8775元和11180元。 (5)2008年1月1日,支付该设备价款1000元。 编制M公司租期届满时的会计分录。

-

关注下方微信公众号,在线模考后查看

热门试题

- 甲公司于2007年年初通过收购股权成为乙

- 甲公司于2008年1月1日采用控股合并方

- 甲公司于2008年1月1日采用控股合并方

- A租赁公司将一台大型设备以融资租赁方式租

- 2004年12月1日,M公司与N公

- A、B公司分别为甲公司控制下的两家子公司

- 《企业会计准则第24号——套期保期》将套

- 在合并现金流量表中,下列各项应作为子公司

- 甲公司和乙公司为不同集团的两家公司

- 资料: (1)M公司历史成本名义货币

- 简述衍生工具需要在会计报表外披露的主要内

- 如何建立破产会计账簿体系?

- 2008年6月30日,A公司向B公司的股

- 下述哪些项目属于货币性资产项目:()。

- 2004年12月1日,M公司与N公

- 股权取得日后,编制合并财务报表的抵销分录

- 2006年7月31日甲公司以银行存款96

- A股份有限公司(以下简称A公司)对外币业

- 甲公司和乙公司为不同集团的两家公司

- 合并工作底稿的编制包括哪些程序?