试题详情

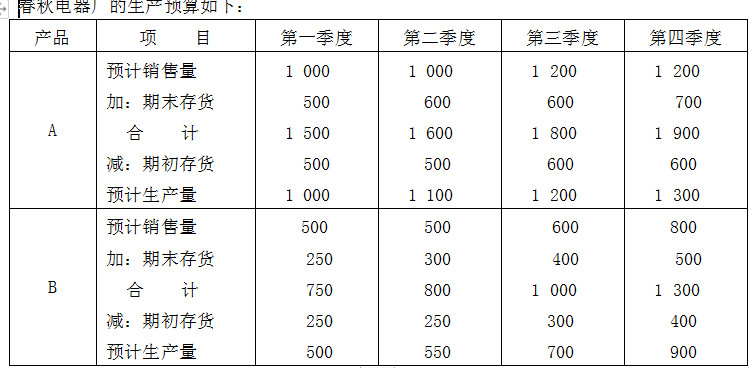

- 简答题 春秋电器厂规定每季度末要保持下季度销售量50%的期末存货,A产品四个季度预计销量分别为:1000、1000、1200、1200,B产品四个季度预计销量分别为:500、500、600、800,上年末盘存A产品500只,每只单位成本60元,计30000元,B产品250只,每只单位成本100元,计25000元。下一年度的第一季度A产品销量1400只,B产品销量1000只。根据上述资料编制春秋电器厂的生产预算表。

-

关注下方微信公众号,在线模考后查看

热门试题

- 管理会计引入中国的时间是20世纪()。

- 产品的最高售价就是最优售价。

- 产品成本预算的依据有()

- 下列成本项目中,属于变动成本构成内容的是

- 某企业现有设备生产能力是30000个机器

- 成本控制具有怎样的特点?其特点要求是什么

- 绩效评价系统的首要目的是()。

- 狭义的成本控制比较看重对日常生产阶段产品

- 营业税不会造成重复征收。

- 下列各项中,属于储存成本内容的有()

- 简述成本计划评审法的适用范围。

- 两差异分析法固定制造费用成本差异分解为数

- 营改增后,从增值税的价外税改为营业税的价

- 在利率和计息期数相同的条件下,复利终值系

- 某企业每年生产1000件甲半成品。其单位

- ()是把资源户价值分解到作业户的依据。

- 简述本量利分析的基本假设。

- 某厂2011年12个月中最高业务量与最低

- 计算题:某企业生产和销售甲、乙两种产品

- 当利润中心不计算共同成本或不可控成本时,